总经与市场观察: 美国最新公布的10月CPI年增7.7%,核心CPI年增6.3%,双双低于市场预期的8%及6.5%。细项观察,通膨降温主要受益于汽车及能源价格年增放缓,房租年增也并未再有走高现象,导致整体CPI表现优于市场预期,而克里夫兰联储对11月CPI最新预测也降为7.6%。

美国联准会11月如预期升息3码,并上修本波升息终点利率。鲍尔于本次会后记者会表示,最快将于12月开始讨论放缓升息,且声明稿中已见到会考量今年以来累积的紧缩政策对通膨与经济的滞后影响。但考量最新公布就业数据维持强劲表现,且通膨仅是初期看到缓解,推估联准会12月仍将升息2码,通膨缓解的速率仍有赖后续数据佐证,高利率维持的时间将是后续观察重点。

受到通膨高企影响,全球消费者对于非必需消费的需求有所减弱,也使得位处供应链制造端的台湾等亚洲国家持续受到去库存的压力,出口表现恐持续呈压,台湾最新公布的景气对策信号已落到黄蓝灯,本波库存调整恐延续到2023年上半年,推估基本面仍将持续在利空测试阶段。

考量美国通膨后续可望逐渐趋缓,本波经济落底的时间预估在将发生于未来半年内,货币政策最紧缩的时间点也即将过去。且股价也已经先行反应基本面利空,评价已落在相对低檔,考量台湾下半年虽出口成长压力大,但内需仍可支持整体GDP成长动能,推估台股将持续在基本面利空测试下筑底,等待市场利空逐渐沉淀,指数将慢慢回到多头轨道。

投资建议:

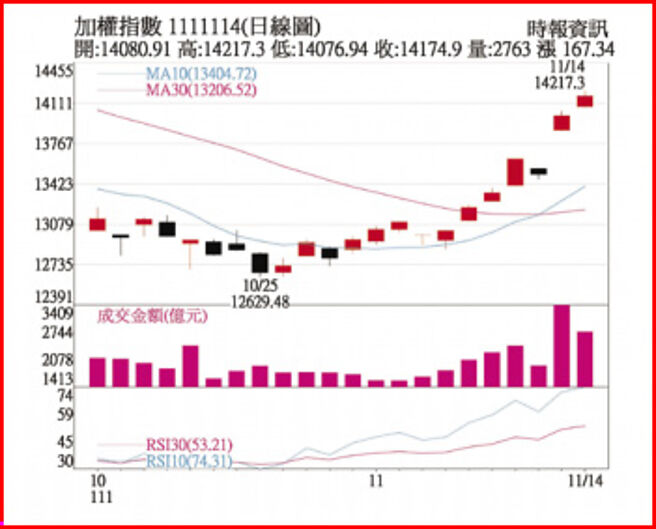

10月以来台股偏空走势,加权、柜买均跌破前波低点,但均出现筑底迹象,且KD、MACD均低檔背离现象,已出现止稳往上的契机。11月来随市场对美国升息幅度有机会放缓的期待下持续往上,日KD已来到高檔钝化,周KD也低檔转折向上,推估反弹气势可望延续。

仅五天盘势从万二到万四,台股气势如虹,11日大涨503.8点站上万四大关,14日续涨,从11月3日收盘12,986.6点到14日累计大涨1,188.3点(涨幅9.15%),短期有望延续反弹走势,主要仍是市场期待联准会升息有望由激进转向缓和,且即将进入财报空窗期。但联准会谈话语调未正式转向前,对高评价族群恐仍有压抑。高通膨影响下,非必需消费疑虑提升,疫后復甦及刚需产业能见度仍相对较佳,市场将聚焦其后续表现。

接下来G20、APEC会议与美、台选举使得政治变数较多,中美、俄乌、两岸等议题为关注重点,地缘风险先前造成台股跳空下杀,某些族群也跌破10年线,长线资金有望回补,而财报周展望偏弱及中国维持清零,第4季旺季不旺成定局,厂商持续去库存,不过部分产业供需开始出现筑底情形,杀低卖压可望舒缓,资金将转为寻求布局时点,操作上伺机汰弱留强,并可将部分低波动个股转往2023年成长把握度高、产业可望復甦标的。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。