最近公布的多项数据显示,美国通膨降温速度不如预期,美国联准会家(Fed)恐在今年上半年,出现强升息的情况,使得金融市场因而再现波动,法人预期美元、美债殖利率在未来续下行,债券将受惠,建议以多元布局或从全球债基金切入。

先机环球动态债券基金产品经理廖伯修表示,正因通膨降幅不如预期,可能将重回更积极的升息政策,公债殖利率再度飙升,投资人的风险意识逐渐提高,使近期投资人转向较为稳健的公债及投资级债券,风险较高的非投资等级债及新兴市场债的资金流向转向成为净流出。

廖伯修指出,市场认为美国通膨压力续存,可能促使联准会把利率提高到比此前预期更高的水准,使2月各类型债券指数呈现多数皆为下跌的状况,除了欧洲非投资等级债上涨0.013%,维持平盘外,其余债券都下跌约2%,也可以看出市场对升息风险及通膨升温仍有疑虑。

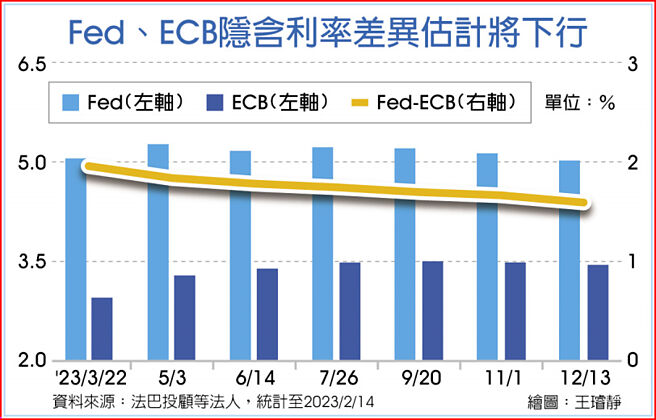

法巴投顾认为,就紧缩程度而言,欧元区利率有望继续维持现阶段强势扬升走势,虽然Fed仍然未松口下半年是否可能降息,但是Fed隐含利率显示下半年已经呈现缓步下行趋势,ECB隐含利率则仍维持在相对高位,两者隐含利率差异自3月起至年底呈现连续下行趋势。就过去经验观察,美、欧元实际利差也有望进一步收窄,此举将对美元形成更大压力,金融市场也预期美元指数于2023-2024年将呈逐季下滑趋势。

法人投顾强调,美国长天期债券殖利率在预期Fed升息强度放缓下也出现明显修正,而2月初市场对美国10年债殖利率的预期值也较去年12月估计值为低,显示未来债券殖利率下行的现象或将更为显着,此现象对固定收益资产将产生正向助益。

市场目前续看好固定收益市场,对于较为稳健的投资人。廖伯修建议,在美国联准会的利率政策更明确之前,过度重押单一类型债券基金的风险仍大,建议可从投资标较为分散、风险波动较小的全球型债券基金入手。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。