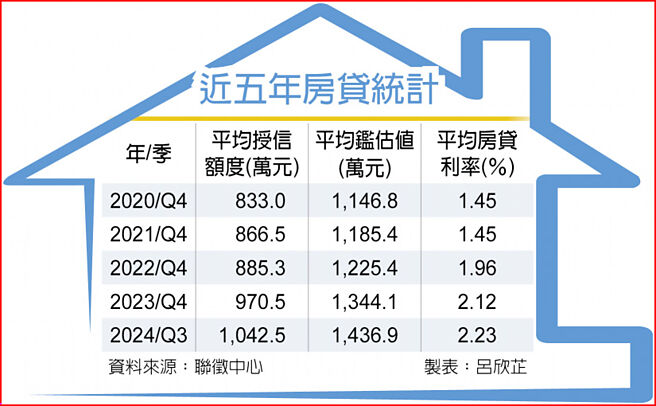

去年房市好热,但即便买了房也好苦,根据联徵中心统计,国人去年第二季平均房贷金额首度突破千万元,第三季再上升至1,042.5万元,平均购屋总价鑑估值来到1,436.9万元,同步创新高,显见民眾背房贷压力愈发沉重。

根据联徵中心统计资料显示,房贷平均授信额度在2009年第四季突破500万元,2012年第二季逾600万元,2014年第三季超过700万元,2020年第三季达800万元,2023年第一季逾900万元,之后持续上升,直到2024年第二季衝破千万元。国人平均背负房贷金额仅在2021年第一季新冠疫情爆发初期及2022年第三季国内疫情较严峻时微幅下滑,其余均为逐季攀升。

房贷平均鑑估值方面,2013年第四季就突破千万元,2019年第四季来到1,100万元,2022年第一季逾1,200万元,2023年第三季超越1,300万元,到了2024年第三季已衝破1,400万元。

与10年前相比,平均房贷金额从706.8万元增加至1,042.5万元,增幅高达47.5%;平均鑑估值从1,043.2万元增加到1,436.9万元,增幅37.7%。

去年第三季平均房贷利率2.23%,也是近年新高水准。值得注意的是,央行祭出打炒房政策后,第三季整体核贷总数6万0,908件,已较第二季减少4,235件,为近一年多来首度下滑。

去年在新青安贷款优惠利率推波助澜下,吸引大批首购族进入市场,国内房市价量齐扬,造成银行房贷爆量。公股银观察,央行下半年要求国银进行不动产总量管制,以及为稳定房价祭出第七波信用管制效应下,整体房市观望气氛浓厚,民眾贷款成数及宽限期受限,多加衡量自身可负担的房贷压力,购屋态度转趋谨慎,交易量能已渐降温。

公股银分析,自住刚性买盘转趋保守,供给面随市场买气不若之前热络,建商态度亦趋审慎,成交量虽下降,但建材价格及薪资成本依旧居高不下,成本面因素让房价不易下跌,短期下修空间有限,预期市场将出现价格认知差距,后续房市将呈量缩价平态势。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。