理想的老后退休生活,是什么模样?台湾面对高龄化、少子化的社会,要怎么规划退休生活是每个人都要面对的问题,还需考量晚年的医疗费用、长照支出,到底如何及早规划?

台湾人寿首席策略主管叶栢宏应《康健》2021高龄国际趋势论坛「精准健康,活跃长寿」邀请,以「金融创新 银领健康新乐活」为题发表演说。以下是他的演讲精彩摘要:

试想一下,你认为理想的老后的退休生活是什么模样?大多数人都会希望,老后能有健康的身体,可以到处趴趴走、环游世界,也希望有稳定的年金可以领、衣食无虞,并且能够有子孙、有家人相伴,含饴弄孙。

但实际上的状况却不是如此,随着平均余命增加,不健康的晚年时间也跟着增加,而且民眾普遍退休准备不足,想像中的老后经济状况恐怕和实际状况有差距,再加上,如今台湾面临高龄社会,孤独老人问题真实存在。

●台湾迈入超高龄社会时,面临健康与退休的4大忧虑:

1.不健康晚年:国民平均失能卧床8年

2.晚年疾病医疗费用高:老年医疗费用往往急遽增加,65岁以上民眾医疗费用,是29岁以下族群的5倍以上

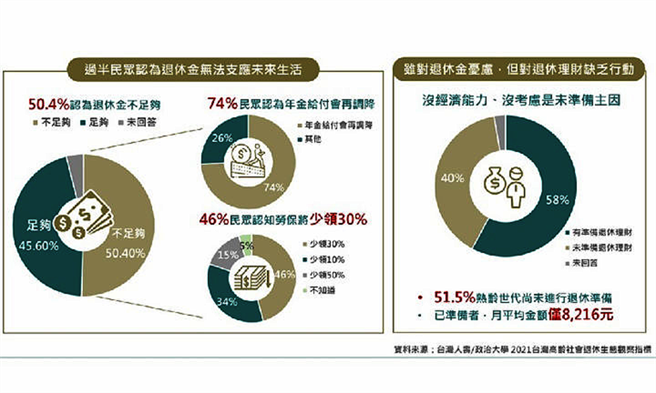

3.退休金准备不足:过半民眾认为退休金不够,试想一下,退休后活到平均余命85岁,约25年,每个月以1~2万元计算,至少都需几百万花费。

4.长照缺口大:由于高龄化、少子化影响,家中长照的人口不足,长照缺口大,但逾7成民眾不了解长照险。

●晚年长照、医疗费用增 必须精准投保

面对不健康的晚年及日渐增加的医疗费用,民眾可以怎么做?叶栢宏建议,应掌握好健康状况,并且精准投保,不花冤枉钱。

以台寿为例,可协助整合个人健康资讯,并且利用AI技术进行健康风险评估,针对健康弱点进行保单建议,让民眾把钱花在刀口上。

台寿利用云端平台匯整个人健康数据,如血糖、血压、体重等各数值,并搭配疾病风险预测、分析,另外也整合了AI智能医师,提供24小时即时的医疗谘询,这项服务所有民眾都可使用,并不限于保户。

此外,可透过AI科技精准投保。在客户同意的状况下,取得健康资讯进行疾病风险分析,藉由保险补强健康弱点,提供对应保障。

●如何做退休规划?及早准备、分批补足、适时检视

在高龄社会下,除了健康问题外,民眾对于退休准备往往充满忧虑,但是缺乏行动,根据台湾人寿与政治大学进行的「2021台湾高龄社会退休生态观察指标」发现:

过半民眾认为退休准备、退休金不足,逾7成民眾认为,未来年金给付还会再调降,而且调降比例高,但即使在这样的威胁下,民眾对于未来退休准备还是明显不足,甚至熟龄族群中,有一半并没有退休准备,值得注意的是,即使有退休准备,每月的平均金额也只有8千多元,和理想的状况,有很大的差距。

在长照方面,调查也发现,有87%民眾担忧长照人力不足,但有6成多民眾并不了解政府所提供的长照2.0,且近8成民眾并不了解长照险,民眾对长照准备明显不足,已经退休的人中,逾8成并没有准备长照保障。

面对退休准备,叶栢宏建议,要有稳定金流,将长照老本、医疗费用以及日常、娱乐开销做好准备。可事先计划退休人生,掌握需求,并计算盘点现有资源、资金,找出缺口,进行储蓄规划慢慢补足,并且善用长照险、医疗险等做好老后准备。

如今长照险也有实物给付的保单类型,可以直接提供长照需要的照护服务,补足长照人力不足的缺口;另外,也应持续检视自己的医疗、重大疾病的保障,事先规划老后的医疗费用。

对于一般小资族、上班族而言,建议掌握4原则,做好退休规划:

1.及早分批购买:建议及早购买,因为愈年轻购买保险,保费愈便宜,且身体状况较佳;分批购买则是因为如果要做好准备,恐怕难以一次买足所有保障,建议分批购买,不要求一步到位,慢慢准备即可。

2.分散风险:距离退休可能还有几十年,就是在做长期投资,不应太过忧郁,建议尽量分散风险。

3.善用附约:对小资族来讲,手头并不宽裕,附约费用较低、CP值较高,当资金较不充裕时,可选择1年期附约;资金宽裕时,可改为长期附约或终身型保障。

4.定期检视:保障难以一次到位,可视人生阶段、收入调整,可望提早去达成退休规划。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。