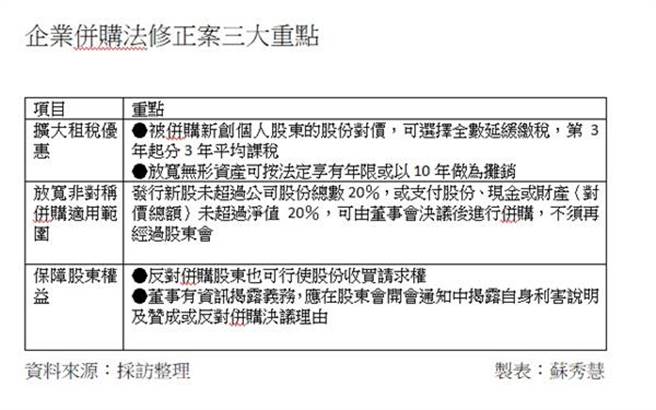

行政院会30日通过《企业併购法》修正草案,放宽非对称式併购(俗称大鲸鱼併购小虾米)适用条件,「併购公司所支付股份不超过其已发行股份之20%」,或「併购公司所支付股份、现金及其他资产之对价总额,不超过併购公司净值20%」,即可由董事会决议后进行併购,不须再经过股东会。

现行非对称式併购须同时符合「併购公司併购所支付股份,不超过其已发行股份的20%」,且「其支付之现金及其他资产之对价总额不超过净值2%」,才能排除股东会决议,经济部次长陈正祺表示,这是参考国外立法例,增加併购的弹性及效率,有助加速成熟企业进行併购,提升产业竞争力。

行政院长苏贞昌指示,请经济部积极与立法院朝野各党团沟通协调,早日完成修法。

这次修法有三大重点,一是增加併购的弹性及效率,放宽非对称式併购适用范围;二是促进友善併购环境,增订无形资产摊销及被併新创个人股东所得课税缓缴租税优惠;三是保障股东权益,强化併购资讯揭露,增列投票反对的异议股东股份也有收买请求权、以利企业进行併购。

促进友善併购环境,新增两项租税诱因,首先被併购新创企业个人股东取得的股份对价,可选择全数延缓缴税。即被併购企业如属设立登记至决议併购未逾5年、未公开发行股票公司,其个人股东取得的股份对价,可选择全数延缓缴税,至取得次年度之第三年起分三年平均课税,以利併购案进行。

其次,放宽无形资产摊销。明定可辨认无形资产之类型,扩及营业秘密、电脑软体、积体电路电路布局权等各种特许权,且放宽併购取得的无形资产可按法定享有年限或以10年做为摊销的计算标准,使併购方更易于估计其租税成本。

强化股东权益保障,修正草案规定公司必须在股东会召集事由中,说明董事就併购之利害关系重要内容,以及赞成或反对併购的理由;并扩大反对併购股东股份收买请求权之适用范围,对于股东会决议时未放弃表决权而投下反对票的股东也适用,以保障其退场机制。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。