俄乌战争开始以来,美元指数(DXY)异常强势,6月14日触及20年来高点105.49,星展银行(台湾)财富管理投资顾问部副总裁陈昱嘉指出,从分析角度看,美元指数已具有弱势货币的特性,包括通膨率升至数十年来的高点、创纪录的贸易赤字和经济成长趋缓,实际面上美国基本面已经转差了,除了创纪录的贸易赤字和高通膨率,美国第1季GDP季增年率衰退了1.5%。

星展集团认为,在生活成本急遽上扬的环境下,民主党今年11月的期中选举可能失去参眾两院其中一个或两个主导权,政治情势不利的情况下,美元存在风险。同时,欧洲央行(ECB)、英国央行(BOE)、澳洲央行(RBA)和瑞士央行(SNB)的货币政策也视通膨问题优先经济成长,认为进一步的货币贬值对稳定物价并没有帮助。

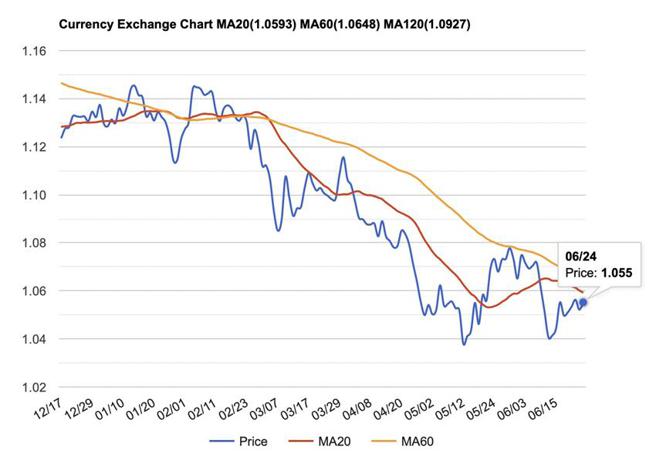

基于欧洲各国通膨持续攀升,欧洲央行(ECB)已预告将于7月升息,高盛集团预估欧洲央行还会在9、10月各升息2码,直到12月才再度回到1码的升息幅度,欧洲央行货币政策的转向,对于欧元兑美元匯率应有所支撑,星展集团预期2022年下半年将介于1.05~1.15区间震盪。

陈昱嘉指出,欧元可能在1.04附近触底,因为在过去12个月导致弱势欧元的因素已逐渐减弱。根据Fed和ECB在6月的预测,今年和2023年美国经济成长将低于欧元区。由于欧元区5月核心通膨年增率已升至3.8%,高于2%的目标,ECB已经加入其他央行货币政策正常化的进程。

星展集团预期,除了在7月结束净资产购买,ECB将在9月结束负利率,从7月开始,升息25个基点至负0.25%。ECB可能在9月会因为更高的通膨因素调整前瞻指引。因此,ECB理事会的鹰派成员将可能推动至少有两次会升息50个基点,即在今年恢復中性利率(预估为1%至2%)。ECB将偏好强势欧元藉以遏制通膨。

据此,星展集团预期,强势美元走势不会延续至下半年。Fed在3月升息25个基点,5月50个基点,到6月则是75个基点,市场已充分反应Fed此次升息周期,7月、9月和11月的会议,预期Fed均会再分别升息50个基点,而12月则是会升息25个基点,至年底,联邦基金利率将升至3.50%。11月的期中选举,若民主党失去对参眾两院其中一个或两个掌控权,将不利美元走势。

富兰克林证券投顾表示,美国经济放缓的担忧加剧,欧洲地区央行们货币政策立场也逐步转鹰,美元上檔仍将会面临压力,预计美元将落在102~107的高檔水准。欧元区经济放缓压力正在增强,且欧洲央行的升息举动也将加深此一担忧,进而可能打击欧元的潜在反弹空间,预计欧元将落在1.03~1.08区间。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。