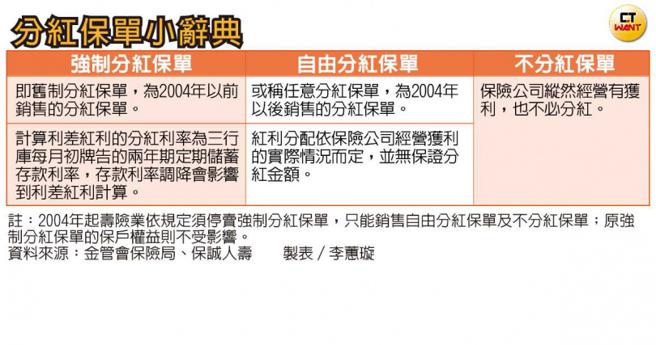

根据CTWANT调查,有大型人寿公司犹豫跟不跟进富邦人寿重卖「分红保单」,卡关在「怎么跟保户说红利会有多少」,「如果不敢给推估金额,保户根本兴趣缺缺;一旦给分红试算表,又怕被申诉没照实给,重演当年『投资不漂亮,还得硬生生挤出红利』的惨况,进退两难呀!」一名逾30年资深业务干部跟CTWANT记者说。

国泰人寿董事、资深执行副总林昭廷在5月26日国泰金控法说会后,对于国寿推不推分红保单,则是跟CTWANT记者证实说,「还在研究中」,「分红保单过往在国寿占比不多,高利率保单则是经过十几年后,现在已降到三成以下」;「以前分红保单的申诉多,业务员销售时不容易说清红利怎么算,且不保证给红利,这都是国寿还在考虑的原因。」

另一家寿险业务干部说,多年前,有保户跟金管会保险局申诉,抱怨说业务员给的保单分红试算表,在保单到期后有数十万元,结果一看帐户根本没这笔红利就吵着要提出诉讼,「那个红利试算也是保险公司给的数据,给程式公司跑出来的,结果保险公司说可以跟保户和解,但这笔红利得业务员与公司各出一半,这非小数目,吓坏了业务员。」

依据金融消费评议中心受理的「分红保单」申诉案件,整理出在「寿险利益表」、「保险契约建议书、计画书」、「保证给付红利」、「利差红利、死差红利的计算」等类别。

通常保险公司主张的理由,从公布的评议书举例来看,有说「商品DM简章载明有『本简介仅供参考之用』字样,详细内容应以保单条款为准」,「简章标示『本红利以假设利率10%计算仅供参考用』,如利率变动时,则比照变动利率调整」,「已确实告知保户红利之性质及定义,并无疑义」等。

还有一种情况就是保险公司业务员招揽分红保单时给的试算「寿险利益表」,载明「期满可领回累积红利的金额」。

有一例就是说红利会给到255.4 万元、145.4万元两种分别,但保户在分红保单到期后领到的红利3万8,638元,与寿险利益表所载金额相差太大;保户提出申诉主张,应依投保时A银行公告存放款基本利率(一年期)7.75%及依该基本利率每年之变动推算累积红利,共计79万2,895元。

另一例的保户则是抱怨说,「明明保险公司都一直强调,这几年赚钱稳健,还持续对保户推销新保单」「可是等到分红保单到期后,却又称保单投资标的不赚钱,没有办法给红利,令人难以接受」。

CTWANT进一步检视保诚人寿、富邦人寿所推的分红保单,商品DM已经用红色粗黑提醒说「红利是不保证给付」之外,还清楚提供各年度「解约金一览表」;在保险公司、保经公司等业务通路,则也没有给「红利试算表」,皆是避免过往这些争议。

身兼金融消费评议中心董事的保险局长施琼华则就「分红保单」终身寿险提醒说,民眾要先了解自身需求是重「保障」还是「分享红利」,如果是「红利」这一部分,就要多了解保险公司会如何就分享公司盈余、分配红利的计算方式,并且可以试算在赚钱、亏钱等不同的报酬率的计算红利的情况,避免日后给付保险金可能产生的争议。

施琼华并指出,投保保险着重在寿险、健康医疗险等保障,主管机关也一再提醒保险公司在招揽保单时,要跟保户解释清楚这一张保单会理赔哪些项目、保险金计算方式等,尤其「不保证给付红利」等项目,也要让保户很清楚了解,才不会有认知落差。

更多 CTWANT 报导

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。