搜寻结果

以下是含有位元出货量的搜寻结果,共58笔

-

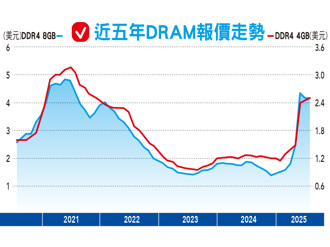

《半导体》华邦电再战高价 外资喊上7字头

华邦电(2344)周四股价以58.6元再度刷新25年以来高价,美系外资持续看好华邦电在DDR、NOR与SLC NAND的报价上升,以及未来CUBE扩产。展望第四季,外资强调结构性的供应吃紧支撑营运表现,且第四季即使无库存评价回冲,预期单季毛利率表现也可维持第三季水准,至于明年华邦电喊话将会是健康的一年,而华邦电亦启动扩厂,宣布355亿元将用于高雄记忆体扩厂,计画将晶圆产能由每月1.5万片提升至2.4-2.5万片,并随16奈米产能扩充而使位元出货量翻倍,上修后续年度EPS表现。美系外资重申「首选」评等,目标价再升上看7字头。

-

《半导体》华邦电Q3转盈EPS 0.65元 扩产进度及产品价格全说了

华邦电(2344)周四召开线上法说会,并说明第三季营运。华邦电今年第三季三率三升,单季每股盈余0.65元,创下3年以来单季新高。受到结构性供应缺口正推动DDR4与DDR3合约价持续上涨,涨势预期延续至2026年,而预期SLC NAND的供给在接下来几个季度也仍将维持吃紧,推升价格进一步上涨。展望后续,华邦电CMS 16nm制程已完成试产前准备,8Gb DDR4/LPDDR4产品线预期2026年量产,Flash与CMS扩产计画正进行中,2026~2027年资本支出将近新台币400亿元。CUBE专案也进展顺利,预期于2027年有显着贡献。

-

南亚科10月营收 年增逾2.6倍

南亚科(2408)10月合併营收79.08亿元,月增18.66%、年增高达262.37%,累计前十月营收444.01亿元,年增49.3%,创下自2021年9月以来新高。

-

《半导体》南亚科10月营收年增2.6倍 登50个月高、同期新高

南亚科(2408)2025年10月份合併营收新台币79.07亿元,年增262.37%、月增18.66%,创下同期新高,并创下50个月以来新高;累计前10月合併营收为新台币444.00亿元,年增49.30%。受惠DDR4价格强飙,展望明年,2026年上半年DDR4合约价涨幅仍显着,2026年DDR4合约价涨势超出预期,市场大幅上调南亚科ASP预估,且南亚科2026年位元出货量具上修潜力,助力后续营运。土洋法人预估,南亚科明年获利上看两个股本,挑战歷史新高,目标价上调至180元,并维持南亚科「增加持股」评等。

-

南亚科股价 三位数成共识

南亚科法说会后股价上冲下洗,震盪幅度逼近15%,伴随成交量剧烈放大,人气旺盛可见一斑。继摩根士丹利证券半导体产业分析师詹家鸿拉升股价预期至110元后,大和资本、麦格理、凯基与金控旗下投顾等全面拉升股价预期,幅度动辄翻倍,目标价最高来到120元以上,潜在涨幅约4成。

-

南亚科没戏了? 内外资股价共识衝三位数

南亚科(2408)法说会后股价上冲下洗,振幅逼近15%,伴随成交量剧烈放大,人气旺盛可见一斑。继摩根士丹利证券半导体产业分析师詹家鸿拉升股价预期至110元后,大和资本、麦格理、凯基与金控旗下投顾等全面拉升股价预期,幅度动辄翻倍,目标价最高来到120元以上,潜在涨幅约4成。

-

DRAM出货暴增 台厂Q2业绩靓

TrendForce表示,2025年第二季DRAM产业因一般型DRAM合约价上涨、出货量显着增长,加上高频宽记忆体(HBM)出货规模扩张,整体营收为316.3亿美元,季成长17.1%。

-

记忆体第2季营收316亿美元 海力士市占达38.7%

研调机构TrendForce发布第2季记忆体营收报告,指出第2季DRAM产业因一般型DRAM(conventional DRAM)合约价上涨、出货量显着增长,加上HBM出货规模扩张,整体营收为316.3亿美元,季成长17.1%。平均销售单价(ASP)随着PC OEM、智慧手机、CSP业者的採购动能增温,加速DRAM原厂库存去化,多数产品的合约价也因此止跌翻涨。

-

《科技》DRAM营收Q2季增17.1% 台厂成长力道强劲

TrendForce表示,2025年第二季DRAM产业因一般型DRAM(conventional DRAM)合约价上涨、出货量显着增长,加上HBM出货规模扩张,整体营收为316.3亿美元,季成长17.1%。平均销售单价(ASP)随着PC OEM、智慧手机、CSP业者的採购动能增温,加速DRAM原厂库存去化,多数产品的合约价也因此止跌翻涨。主要供应商第二季营收表现上,SK hynix市占扩大,而台系厂商第二季营收皆大幅成长,主因是其成熟制程产品逐步衔接上前三大业者转换制程后无法满足的市场。

-

这檔记忆体股 翻身拚转盈

随着AI相关应用与技术持续发展,再加上主要DRAM厂计画停产DDR4,转向生产DDR5和HBM等先进产品,记忆体报价展开反弹,市况正逐渐復甦。

-

记忆体需求旺 美光上修财测

受惠于人工智慧(AI)带动的高阶记忆体需求持续火热,美光宣布上调2025会计年度第四季(2025年6月至8月)财测,预估营收将达111亿至113亿美元,季增19.34%至21.49%,优于原先预估的104亿至110亿美元。毛利率预计达44%至45%,高于原先的41%至43%;每股税后纯益(EPS)上看2.78至2.92美元,显示获利动能同步强化。

-

AI驱动、HBM出货大增 记忆体市场进入成长期

根据TrendForce最新预测,2025年高频宽记忆体(HBM)将持续展现强劲成长动能,全年位元出货量可望达到237亿Gb,年增率高达94%,显示AI应用驱动下的记忆体市场,已进入关键成长阶段。

-

AI需求强劲 记忆体族群有料

记忆体大厂美光受惠HBM及报价上涨,财报获利表现优于预期,第四季财测可望再创新高,法人看好南亚科(2408)、华邦电(2344)等记忆体族群可望同步受惠产业成长趋势,营运动能向上。

-

美系CSP大厂支撑报价 全球DRAM业营收季增9.9%

去年第4季全球DRAM产业营收突破280亿美元,季成长9.9%,研调机构TrendForce指出,由于server DDR5的合约价上涨,加上HBM集中出货,前3大业者营收皆持续季增。平均销售单价方面,多数应用的合约价皆反转下跌,唯美系CSP增加採购大容量server DDR5,成为支撑server DRAM价格续涨的主因。

-

《科技》DRAM业上季营收季增近1成 Q1估量价齐跌

Server DRAM价格逆涨与HBM出货支撑,全球DRAM产业去年第四季营收季成长9.9%。展望今年首季,TrendForce分析表示,随着进入生产淡季,整体原厂出货位元量将季减。价格上,预估第一季一般型DRAM合约价、一般型DRAM及HBM合併的整体合约价皆下跌。

-

陆模组厂转单 群联业绩看俏

NAND控制晶片大厂群联(8299)受惠中国大陆模组厂转单效应,带动模组出货回温;加上NAND原厂减产幅度扩大至10%~20%,减产效应将逐季显现,将有利于该公司的业绩及获利。

-

华邦电去年每股赚0.14元 不配息

华邦电18日因股价达公布注意交易资讯标准,公告2024年第四季合併亏损6.48亿元,每股税后亏损0.15元。

-

《半导体》南亚科元月营收双降 首季拚小增

南亚科(2408)公布2025年1月份自结合併营收为新台币21.62亿元,月减少1.96%、年减少29.35%,创下22个月低檔水准。南亚科预估DRAM景气将于首季落底,第二季起回温,带动营运逐步回稳。法人预估,首季营收可望持平至小幅季增,今年营运可望逐季好转,全年位元出货量成长逾20%。

-

群联 发行员工认股权凭证

群联(8299)董事会20日决议发行员工认股权凭证,总计200万单位,每单位认股权凭证得认购股数为1股,公司将藉此方式激励员工,加深绑定员工与公司经营,达到留才效果。

-

群联 上半年度配息逾13元

群联(8299)23日公告调整2024年上半年度股利,每股将发放现金13.12356282元(该公司为半年配),预计于2025年1月8日为上半年度股息除息交易日,现金股利发放日2025年2月7日。