搜尋結果

以下是含有產能利用率的搜尋結果,共1,627筆

-

《其他股》福貞Q3虧損縮減 前10月營收年增3.89%

福貞-KY(8411)2025(今)年第3季合併營收達24.33億元,季增13.28%、年增7.28%,受惠產能利用率較第2季提升,且逐步降低財務成本,得以減緩產品組合改變與匯率波動的影響,稅後淨損0.15億元,較上季改善0.34億元、較去年同期改善1.54億元。前3季稅後淨損1.94億元,每股虧損0.89元。

-

《半導體》產品量價衝鋒 旺宏強漲半根漲停

旺宏(2337)股價連四天走揚,周一強漲半根漲停,董事長吳敏求表示,客戶需求積極,旺宏產品也有漲價情況,但產業超級循環榮景的說法,保持審慎態度。旺宏積極去化庫存,如今隨著客戶需求增加,加上產品漲價延續,工廠利用率有望提升,營運狀況可望跟隨提升。

-

內外資升評 聚陽、鈺齊現曙光

紡織製鞋族群沉寂許久,總算盼到曙光將臨。摩根士丹利證券指出,聚陽(1477)結構性優勢被市場小看,升評「優於大盤」、推測合理股價345元;元富、統一、金控旗下投顧等則同步看好鈺齊-KY(9802)後市,全給予正向投資評等。

-

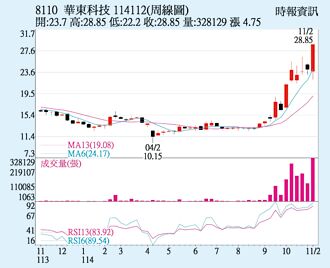

華東 站穩所有均線

封測廠華東(8110)近期股價呈現波段上漲,7日以漲停板收市,股價收在28.85元,股價已強勢站上所有短中長期均線上方,短期均線呈多頭排列,量能溫和放大,顯示買盤仍在低檔承接。技術面來看,股價站穩所有均線,MACD維持紅柱,偏多格局不變,後市有機會挑戰前波壓力區,短線續強動能仍在。

-

跳脫舒適圈 達邁跨入半導體供應鏈

聚醯亞胺(PI)薄膜材料商達邁(3645)7日舉行法說會,董事長吳聲昌表示,公司除持續布局通訊、穿戴裝置等消費性產品領域外,也嘗試跳脫舒適圈,首次切入半導體應用市場,相關材料已導入IC封裝產業,第四季起小量出貨。至於先進AI/AR眼鏡領域,目前客戶端測試產品中已採用達邁材料,法人預期整體供應鏈可望於2027年進入放量階段。

-

價格戰降溫 世界先進Q4拚高檔

世界先進(5347)公告10月營收轉月減23.5%,主因晶圓出貨量回落、供應鏈年底盤點與季節性需求趨緩所致,公司強調,第四季價格戰已明顯降溫,平均售價(ASP)可望續漲4%~6%、毛利率維持26.5%~28.5%區間,營收有望維持高檔。展望後市,雖需求面在第四季到明年第一季不預期有大幅上修,但在AI投資與成熟製程結構性需求支撐下,明年營運仍可望呈現「健康成長」。

-

台積3奈米爆單 躍關鍵動能

台積電3奈米世代正式進入黃金量產期。法人指出,第三季3奈米營收占比已提升至23%,成長幅度超越5奈米,成為帶動整體營運的關鍵動能。隨著AI與雲端應用全面擴張,台積電3奈米產線全速運轉,南科Fab18產能利用率(UTR)幾近滿載,AI晶片與旗艦行動晶片的需求熱度仍持續升溫。

-

《其他電》尖點Q3獲利季增近4成 前三季每股賺1.69元

尖點科技(8021)2025年第3季淨利歸屬於母公司業主為1.09億元,季增39.6%,單季每股盈餘為0.77元;累計前3季每股盈餘為1.69元,尖點表示,目前觀察主力客戶仍持續處於產業旺季擴增產能狀態,對於終端需求維持相對樂觀,2025年第4季可望維持成長態勢。

-

《熱門族群》石化淡季提前報到?台塑四寶齊聲看保守

台塑四寶今日公布10月營收表現,受定期檢修及原油價格震盪偏弱影響,四家公司營收均較9月下滑。展望後市,台塑、南亞預估第4季營收將與第3季持平;台化則指出,為減少虧損,將持續優化產品組合、提升高毛利產品比重,預期11月合併營收將呈現下降。油價部分,台塑化預期年底前油價難以走高,第四季煉油產能利用率約為43.5萬桶/日(81%)。

-

太陽能反內捲 陸矽料業組聯盟

大陸太陽能產能過剩加劇,業內持續推進「反內捲」措施,緩解價格戰。最新傳出,部分矽料龍頭企業正與中小企業洽談收購重組事宜,至多10家矽料巨頭企業以及金融機構擬聯合出資組建矽料平台公司,以快速降低矽料行業產能。

-

華通 前三季EPS 3.61元

華通(2313)第三季交出亮眼成績,單季營收200.49億元、毛利率19.95%,年增2個百分點;稅後純益21.55億元,每股稅後純益(EPS)1.81元。累計前三季EPS達3.61元,為近20年同期次高。隨美系手機新品銷售暢旺,及資料中心與低軌道衛星需求同步成長,華通營運延續高檔,9、10月連兩月營收均超過70億元,累計前十月營收創下同期次高。

-

日月光投控、東元 法人叫好

市場焦點轉移至2026年獲利爆發成長標的,國票投顧指出,日月光投控(3711)2026年資本支出將進一步成長,帶動新一波需求,給予「買進」投資評等;摩根大通證券則看好東元(1504)獲利循環轉強,馬達業務將自2026年底起進一步回升,維持「優於大盤」投資評等。

-

統一 前三季EPS 2.93元

統一(1216)企業集團6日公布第三季財報,累計前三季合併營收5,151.64億元創同期新高,但整體獲利受到咖啡豆成本飆漲及電商事業處於整頓狀態因素等影響,來到166.65億元,較去年同期175.32億元衰退4.9%,每股稅後純益(EPS)為2.93元,少於去年同期的3.09元。

-

《電零組》華通Q3每股賺1.81元 前3季創20年同期次高

HDI廠華通(2313)114年第3季稅後盈餘為21.55億元,單季每股盈餘為1.81元;累計前3季每股盈餘為3.61元,創近20年來同期次高,華通表示,公司在AI伺服器和光通訊領域展現初步成績,吸引不少國際客戶前來洽談,雖然目前在集團營收占比低,但呈現出貨倍增,在新產能開出後,可望成為下階段成長動能。

-

《食品股》咖啡豆成本飆+電商調整蝕利 統一前三季EPS 2.93元

統一(1216)2025(今)年前三季繳出合併營收5,151.64億元的成績,較去年同期成長3.1%。不過,受到咖啡豆成本飆漲及電商事業調整的影響,歸屬母公司淨利為166.65億元,年減4.9%,每股盈餘(EPS)2.93元,比去年同期少了0.16元。統一第三季單季歸屬母公司淨利59.94億元,每股盈餘(EPS)為1.06元。

-

《半導體》宏捷科Q3獲利季增120% Q4審慎樂觀

砷化鎵晶圓代工廠宏捷科(8086)2025年第3季稅後盈餘為2.18億元,季增高達120%,單季每股盈餘為1.11元,累計2025年前3季每股盈餘為2.03元,隨著主要手機客戶需求穩健回升,宏捷科對第4季展望「審慎樂觀」,預期拉貨動能可望延續不墜。

-

大立光:11月出貨動能收斂

大立光10月營收62.61億元,與上月營收持平,但較去年同期衰退5%,寫今年營收新高;前十月累計營收501.9億元,年增5%。展望後市,大立光維持與先前法說會相同看法,預期11月出貨動能將較10月下滑。

-

《半導體》新唐日系業務復甦慢半拍 外資:短期難回40%毛利

美系外資針對新唐(4919)出具最新研究報告指出,考量短期內工業、車用及消費性電子需求仍顯疲軟,維持對新唐「中立」評等,目標價為60元。

-

六大核心產業放款 連四月守穩8兆元

AI需求強勁,六大核心產業放款連四月站穩8兆元。金管會公布,截至9月底,國銀對六大核心戰略產業放款餘額為8兆3,608億元、連續四個月守穩8兆元之上,較去年12月底7兆8,975億元增加4,633億元,占第四期預期成長目標3,800億元、達標率121.92%。

-

AI驅動 世界先進拚返健康成長

晶圓代工廠世界先進第三季營收達123.49億元,季增5.6%、年增率則為4.6%,創下歷年同期新高;惟受到新台幣升值,以及成本增加的雙重影響,單季稅後純益17.03億元、季減16.6%、年減2成,每股稅後純益(EPS)0.91元,創六季以來低點。董事長方略表示,全球GDP明年預期成長約3.1%,公司觀察到多數客戶今年已積極控管庫存,「第四季庫存修正應該會落底,甚至有機會提前落底」。