搜尋結果

以下是含有小額終老險的搜尋結果,共19筆

-

《金融》金管會鬆綁 可為同行家人網路投保旅平險

金管會為提升網路投保便利性,並促進金融科技發展與保險業數位轉型,宣布修法放寬相關規定,開放要保人可為同行家人網路投保旅平險,並放寬7歲至未成年被保人的投保身分驗證,另外也開放保險公司可在官網銷售重大疾病險及定額型健康險。

-

保險法修法新焦點 林建智:以保單重置取代介入權

立法院財委會19日針對保單強制執行舉行公聽會,金管會在提出的保險法修法草案中預計新增「介入權」機制,學者提出以「保單重置」取代介入權,也就是當原保單被扣押時,保險公司直接以同樣條件的新契約保單給予新的要保人與被保險人,以避免介入權將引發紛爭與道德風險。

-

今召開保險法修法草案公聽會 保單強制執行 解約金上看7萬元

立法院財委會19日將召開保單強制執行的保險法修法草案公聽會,針對社會關注的五項關鍵問題,金管會先透過提交立院的報告回覆,其中最受矚目的可強制執行保單解約金額度,金管會初估,計算下來2025年介於5萬~7萬元,能為債務人保留一定金額的人壽保障。

-

債務人看過來 保單強制執行 豁免規則出爐

保單強制執行豁免規則出爐,金管會13日公布保險法修正草案,其中備受矚目的豁免強制執行標的保單額度,僅以解約金額度來做分界,不包含共同親屬生活費用,解約金在額度以下的壽險、年金險等,可豁免不計入強制執行範圍中,草案將以優先法案送入立法院三讀,金管會盼本會期可過關。

-

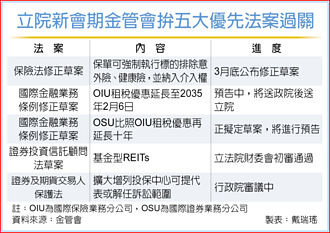

立院新會期開議 金管會五大優先法案 拚過關

立法院新會期開議,金管會擬定五大優先法案,力拚送進立法院三讀,包含保單強制執行、OIU(國際保險業務分公司)租稅優惠擬再延長10年、OSU(國際證券業務分公司)稅負優惠擬再延長10年、基金型REITs初拚完成三讀、投保法修正。

-

保單可被「強制執行」慘了!被迫解約哀號不斷 王鴻薇轟金管會

國民黨立委立委王鴻薇24日在立院質詢時問到,保險不可以作為強制執行相關的條文進度。金管會主委彭金隆表示,預告條文有收到很多意見,大法庭的決議主要是針對壽險,不包含健康與傷害險,不過年金險與壽險也很像,因此金管會年金與壽險簡化為解約金額在一定範圍以內,不受強制執行的對象。王鴻薇質疑,金管會在公告修法後準備送到政院的版本竟然大幅縮水,直批不應對債務人趕盡殺絕,連個棺材本都不留。

-

壽險保單 強制執行額度大縮水

最高法院大法庭裁定,壽險保單可以被強制執行。金管會主委彭金隆表示,相關法規在預告的時候收到很多意見,並且提供給法院和行政執行單位參考,規範有再簡化修正,未來壽險、年金險解約金一定金額以上才會被強制執行,一定金額若按照新規定,保單解約金10萬、20萬元內,才可能不被強制執行。

-

保單不被強制執行 拚月底送院

債務人保單強制執行,金管會原提出保險法修正草案,新增八類保單可不被強制執行,在預告期間經各界表達意見後,金管會決議「簡化」可不被強制執行的保單範圍,縮限可不被強制執行的金額,從保額100萬元降到解約金僅留債務人「最低生活費所需」,預估10萬元~20萬元左右,力拚本月底送進行政院審議。

-

投保小額終老險 建構基本保障

金管會自去年5月1日起提高小額終老保險,並且有效契約可以由3件提高到4件,也提升了民眾的投保情形。金管會表示,小額終老保險核保相對簡便,不論是銀髮族或者具有家庭責任的三明治族群,都可以依此建構基本的壽險保障。

-

小額終老保險 4壽險公司車拚

政策保單「小額終老保險」,四家壽險公司大車拚。據金管會統計,去年銷售最佳的前三大保險公司,依序是中華郵政、南山人壽與國泰人壽,今年前八月富邦人壽則一舉衝到第二名,四大壽險公司積極搶攻小額終老保險市占率。

-

金管會籲留意網路投保4重點

隨暑假旅遊旺季,及疫後國內外旅遊的熱潮,民眾從網路投保買旅平險的需求隨之增加。金管會22日提醒民眾,網路投保可留意四大重點,包含充分瞭解保險商品、要保人與被保險人需為同一人、身故受益人限制、二年期以上壽險有契約撤銷權等。

-

金管會提醒 網路投保留意四重點

隨著暑假旅遊旺季,及疫後國內外旅遊的熱潮,民眾從網路投保買旅平險的需求隨之增加。金管會今天(22日)提醒民眾,網路投保可留意四大重點,包含充分瞭解保險商品、要保人與被保險人需為同一人、身故受益人限制、二年期以上壽險有契約撤銷權等。

-

留住保障 八類保單不被強制執行

為債務人留住最基本的保障。金管會4日公布,將修保險法增訂不被強制執行的八類保單類型,及新增介入權,未來債務人名下符合一定條件的保單將不被強制執行,受益人或被保險人亦可動用介入權,代為清償債務,留下保單,草案將預告兩個月,希望8月初送行政院,最快下會期送立法院。

-

欠債保單被強制解約有解 8類保險可不被強制執行

債務人因欠債,保單被法院強制執行,過往常引發爭議,如今已有解。金管會4日公布保險法修正草案,新增兩大重點,一是明訂8類保單可以不被強制執行,二是導入國外的「受益人介入權」,未來可減少保單被強制執行的爭議,草案預計兩個月預告後,拚8月初送政院,盼最快於下會期送進立法院。

-

該買的都買了 保險局下調小額終老險目標

金管會16日公布今年最新普惠金融衡量指標,其中針對小額終老保險、強制車險等成長率都下調,保險局表示,主要是考量小額終老保險「該買的都買了」,成長率有逐年往下的趨勢,另強制車險則是要依靠機車臨檢取締,較難定出目標值。

-

金管會祭利多 鼓勵業者推小額終老險

人生最後一哩路保單,面臨卡關。為進一步推廣小額終老保險,金管會22日宣布,鼓勵壽險公司將小額終老保單推薦給從未投保過的保戶,初次投保人數前三名的壽險公司,將獲金管會表揚。

-

退休理財術-小額終老險3特色加持 60~69歲投保最踴躍

金管會政策保險「小額終老險」成屆退族投保風潮。據金管會2023上半年對小額終老險被保險人年齡分析,投保年齡在60歲~69歲族群為大宗,應與小額終老險有三大特色有關,包含原則上免體檢、無次標準體費率、保費比傳統壽險便宜,對熟齡族來說投保門檻降低,也較友善。

-

新一波加保潮 3職業占大宗

金管會保險局已放寬小額終老險每人投保張數上限為四張,且傳統型終身人壽保險主契約保額上限也提高至90萬元,對於經濟能力有限又希望能擁有基本的終身壽險保障的民眾來說是一大福音。

-

小額終老險 84歲還能保

金管會希望拉高國人基本保額的政策性保險「小額終老險」,極受市場歡迎,號稱是「保險局官員人手一張」的必買保單,相較一般壽險投保年齡最高到65歲,小額終老險最高為84歲,不少銀髮族、三明治族搶購,統計至2023年11月有效契約件數超過百萬張。