搜寻结果

以下是含有MOSFET的搜寻结果,共176笔

-

《半导体》外资:力智衝AI商机仍在起跑线、续看中立、目标价200

美系外资针对力智(6719)出具最新研究报告指出,未来股价评价的关键在于力智能否成功切入纯数位V-core市场,目前多数AI伺服器平台仍偏好纯数位方案。外资认为,力智在产品组合与技术布局上仍具潜力,但短期挑战犹存,因而维持「中立」评等,目标价200元。

-

安世半导体之乱!荷兰对陆资出手 欧洲选边时刻来临

欧洲原本寄望靠欧洲设计加高阶制造,结合中国的封装和测试,能维持欧洲维持原有的制造基础。但当中国力拚车用晶片自制,加上美国在科技上对中国极限施压。欧洲公司的选边时刻已经到来。

-

动能看俏 华邦电、强茂权证火

华邦电(2344)受惠DDR3、DDR4价格涨势直达2026年底,外资持续增加持股,23日持股比率升至20.79%;强茂(2481)受惠大陆出口限制令带来的转单效应以及AI应用占比持续提升的利多,股价上周涨19.95%。

-

德仪看半导体 温和復甦

全球类比IC大厂德州仪器(TI)第三季财报出炉,营收和获利略优于市场预期,但第四季财测逊于市场预测。TI认为,库存调整已结束,全球半导体景气温和復甦,其中资料中心是成长最快市场。

-

辉达揪伴 掀AI电源革命

AI正以前所未有的速度渗透各行各业,NVIDIA与Google等产业领导者正积极推动根本性的电源架构革命,目标是将资料中心的供电标准从传统的48V,一举提升至400V至800V的高压直流(VDC)架构。德仪作为行业先驱,积极与辉达合作,联发科(2454)旗下电源管理IC公司立锜也参与其中。

-

《盘中解析》创高后卖压涌 27600震盪

美企财报激励下,周二道琼一度站上47000点大关,但随后多方略显疲弱,周二美股四大指数涨跌互见,费半更下跌0.66%,德仪财测不如预期也盘后股价一度跌8%。台股周三开跌138.3点报27614.11点,指数持续高檔后卖压出笼,半导体、通网、电零件领跌,晨盘下跌261.52点至27490.89点最低,一度跌破27500点,随后在27600震盪,盘面上塑胶、油电燃气、百货相对走扬撑盘,指数跌幅收敛至200点以内。

-

安世管制扩大 台厂意外捡到枪

全球前三大功率半导体厂安世半导体(Nexperia)身陷中荷出口管制风暴,传最大生产据点东莞厂区为因应变局,不得不规划「上四休三」,全球汽车供应链断链危机再起,意外捡到枪的台厂不但急单涌现,二极体、MOSFET等相关零组件也从而浮现涨价潮,市场估第四季涨幅将落在5%~15%之间,受到此利多带动,台半(5425)、强茂(2481)、杰力(5299)、富鼎(8261)、尼克森(3317)急亮灯,可望成台股多头的新明灯。

-

安世陷出口管制危机!台厂中乐透 强茂等3檔攻涨停

全球前三大功率半导体厂安世半导体(Nexperia)身陷中荷出口管制风暴,传最大生产据点东莞厂区为因应变局,不得不规划「上四休三」,全球汽车供应链断链危机再起,意外捡到枪的台厂不但急单涌现,二极体、MOSFET等相关零组件也从而浮现涨价潮,市场估第四季涨幅将落在5%~15%之间,受到此利多带动,台半(5425)、强茂(2481)、杰力(5299)急亮灯,成为台股多头新明灯。

-

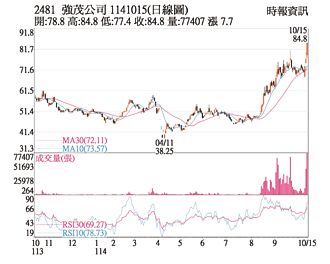

热门股-强茂 投信力挺均线上攻

强茂(2481)受惠功率半导体大厂安世(Nexperia)中国大陆业务受阻,传有望接获转单,且强茂积极开发高压SiC(碳化硅)与超接合面MOSFET,涵盖650V至1200V电压等级,相关产品陆续切入伺服器与资料中心电源供应链;强茂累计前九月合併营收97.4亿元,较去年同期成长2.3%。

-

法人按讚 强茂、朋程权证火

国泰证期研究认为,功率半导体产业已走出长期低迷,并呈现缓步復甦,库存去化应已落底。随AI伺服器需求持续扩张,尤其是在HVDC、伺服器主板电源管理等推升SiC/GaN相关产品应用,各应用领域以AI/资料中心能见度较高,台厂亦已见切入契机;法人看好强茂(2481)、朋程(8255)等后市。

-

AI伺服器电源迎变革 功率元件厂卡位

AI伺服器电源架构正迎来重大变革,德州仪器(TI)白皮书指出,随机架功率(Rack power)在未来两到三年内突破1MW,OCP电源架构正加速从传统48V或54V,迈向高压800V直流(VDC)供电体系。此举将重新定义资料中心能量传输方式,为台系功率元件厂如强茂(2481)、德微(3675)、朋程(8255)带来新一波成长契机。

-

《半导体》中美晶9月营收登次高 关联企业动能强劲

中美晶(5483)公布2025年9月自结合併营收75.9亿元,月增26.22%、年增18.5%,创近21月高、改写歷史次高。第三季合併营收190.84亿元,季减5.67%、年减5.17%,为近3年半低。前三季合併营收586.88亿元、年减1.72%,幅度较前8月4.14%收敛。

-

国巨扩版图 主被动元件一把抓

国巨针对茂达、芝浦的公开收购期限分别在10月1日、10月3日,第四季若顺利完成收购并且合併报表,国巨不仅成功以被动元件厂身分反攻主动元件,版图更横跨钽电、晶片电阻、MLCC、感测元件、Power IC、MOSFET,其中国巨的钽电、晶片电阻高居全球第一,村田、三星电机的布局付之阙如,应对集团客户,国巨可深度绑定客户,拥有更大的话语权。

-

《半导体》嘉晶H2营运回升 8吋磊晶2026拚双位数成长

磊晶厂嘉晶(3016)今(17)日应邀召开法说,总经理温锦祥表示,随着8吋硅磊晶需求增加,预期下半年营收将较上半年缴出高个位数成长,8吋化合物磊晶制程已完成开发,正进行验证及试产,预期2026年8吋硅磊晶、化合物磊晶营收均可望成长达双位数百分比。

-

《半导体》汉磊H1营运落底 H2估显着好转

功率晶圆代工厂汉磊(3707)今(17)日应邀召开联合法说,随着客户备货相对积极,公司预期营运已于上半年落底,下半年营收可望显着好转、较上半年成长10~20%,主要由化合物半导体代工成长带动,动能估持续至2026年。

-

热门股-德微 併购效应助威

德微(3675)8月合併营收2.28亿元,月增1.7%、年减8.1%;累计前八月合併营收17.2亿元,年减12%。近年积极转型,透过收购达尔旗下基隆敦南厂与喜可士,建构4至6吋完整晶圆制造产能,自有品牌MOSFET、Low VF晶片、ESD与闸流体业务,摆脱代工依赖。

-

陆开铡美2类晶片 台厂减压

大陆再次对美国晶片出手,聚焦40奈米以上之两大类晶片,包括类比晶片及传输类晶片。业者分析,此举剑指TI(德州仪器),将有助遏止低价竞争,若后续裁定成立,类比晶片价格压力进一步缓解。晶片业者透露,硅力-KY大陆市场着墨深,将最为受惠;致新、茂达竞争压力也有望舒缓。

-

高基期AI股休息 仁宝、力积电带头飙 蔡明彰示警:资金转进「1类股」

押注Fed降息,美国4大指数在周四齐创新高,值得留意的是,涨最多的已不是AI领军的科技股,反而转换至道琼成分股。资深分析师蔡明彰表示,能源、金融、消费占道琼成分股比重高,而低基期个股涨幅尤其剽悍,台股跟随美股脚步,上周五力积电(6770)、仁宝(2324)一度攻上涨停,IC设计中则以需求最为平淡、富鼎(8261)为首的MOSFET族群涨幅最凶。

-

汉磊 市场资金青睐

汉磊(3707)近期成为市场焦点,该公司订17日举行法说会,资金提前卡位,12日股价于盘中急拉,直奔涨停板价57.2元锁住直到终场。汉磊受惠于AI伺服器与资料中心对高效电源元件需求升温,以及CoWoS(Chip on Wafer on Substrate)先进封装带动,SiC(碳化硅)功率元件需求急增,推升公司股价连日劲扬。

-

台亚携子公司亮相SEMICON展 大秀功率半导体硬实力

台亚半导体(2340)于SEMICON Taiwan 2025携手集团公司和亚智慧(7825)、积亚半导体(7787)及冠亚半导体一同参展,在为期三天的盛大展场中,台亚除了亮相非侵入式血糖监测的HUSD(Hybrid Ultra Sensing Device)技术外,并呼应本届半导体展【世界同行 创新启航】主题,展出半导体产业转型的新格局,以集团合作为驱动力,从晶圆制造、功率元件应用、电源管理到智慧制造,提供一站式服务平台,全面展现近期营运成果与技术突破。