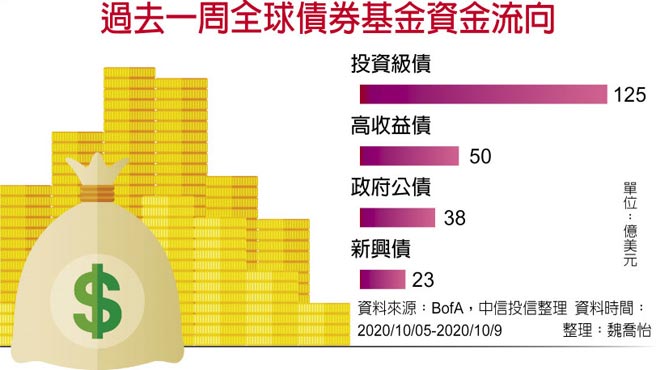

美国大选白热化,消息面也不断影响市场情绪,市场资金为趋避风险,持续涌入投资等级债券基金,根据美国银行统计,投资等级债已连续28周吸引资金净流入,称霸所有资产类别。法人认为,市场至2020年11月总统选举结束前,恐将持续高檔震盪,为降低投组波动,建议可考虑加码具有基本面改善、供给量减少双优势的投资等级债券。

中信投信固定收益投资科主管张胜原表示,除资金面吹捧,投资等级债仍存在双优势,第一是企业获利可望持续改善,债市趋稳。在消费及企业信心回升下,市场对即将出炉的第三季财报相对乐观,美国银行预计至年底前,投资级债利差仍有20~30基本点下降空间,且随着经济逐步正常化,金融市场资金充沛,折翼天使金额已较过去几季骤减,显见债市已逐步稳定。

张胜原分析,第四季投等债供给量预估将减少。3月疫情爆发后,企业自第二季起为了锁定低利率加上囤积现金,发债量急增,创下近三年新高。第四季企业获利改善后,预料发债量将相对减少,在市场需求不减的情况下,后续价格具想像空间。

从联准会报表可知,9月以来购债金额已缓步减少,但联准会主席鲍尔曾经多次于公开场合呼吁财政刺激的必要性,表示美国经济尚未稳健,缺乏财政刺激政策奥援恐陷入典型衰退,市场亦有说法认为若下一阶段财政政策迟迟乔不拢,联准会亦可能重新加重购债力道,届时亦有利投资级债表现。

第一金美国100大企业债券基金经理人郑宇君表示,美国总统大选胶着、中美衝突升温、疫情可能在秋冬卷土重来等多项变数匯聚,第四季金融市场面临不少考验,让信用评级较高、又有一定收益性的美国投资级公司债,投资吸引力浮现。

郑宇君分析,川普上台后推动减税政策,嘉惠美国大型公司,近年获利良好,并拥有大量的现金部位,财务体质佳。同时,面对全球零负利率环境下,美国投资级公司债殖利率水准还有2%以上,收益略胜一筹。

尤其美国联准会採取「平均通膨目标」架构,作为货币政策的参考指标,联准会官员整体预期,2023年底以前,升息的机率不高,并且维持公司债的购债措施不变下,将提供债券利差进一步收敛的机会。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。