强烈寒流来袭,全台因低温猝死案例时有耳闻,2020年不少名人因心因性或心血管疾病与世长辞。寿险业者表示,这种又急又猛的疾病难防,应回头检视自身与家人的医疗保险是否足够,补足「实支实付型医疗险、手术险、重大伤病险、以及失能扶助险」四区块,当风险来临时,有万全的准备可以应对。

已故「国标舞女王」刘真2020年年初因心臟手术后住进加护病房、其后因恢復状况不如预期而辞世;金马影帝吴朋奉年中因为心血管疾病而在家中猝逝;知名男艺人「小鬼」黄鸿升9月时也因为主动脉剥离骤逝。这三颗亮眼星星的殒落留给世人无限惋惜,同时让外界重视心因性、心血管疾病带来的威胁。

全球人寿晨星营业处区经理游忆如指出,自己外婆也曾发生过主动脉剥离,当时发现得早,所以手术后有把人救回,但术后进入长照状态,由于她曾是陪病家人,对相关疾病以及后续照顾有相当的认识。

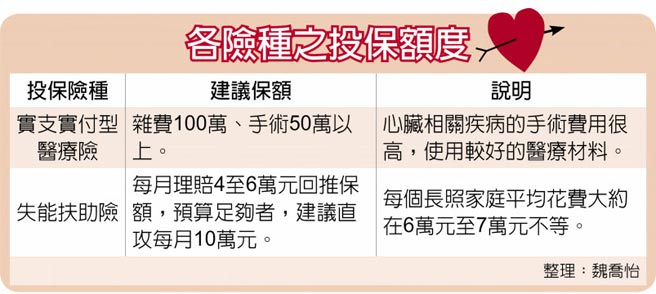

除了要保对险种,游忆如认为,保额也相当重要,心臟相关疾病的手术费用很高,如果还要使用较好的医疗材料等,这时候实支实付的杂费就要足够,建议有预算的话可以抓到100万元、手术也至少要抓在50万元以上,失能险部分,每个长照家庭平均花费大约在6万元至7万元不等,有预算考量者,可以抓以每月理赔4至6万元回推保额,预算足够者,建议直攻每月10万元。

游忆如强调,实支实付型医疗险一定要注意杂费部分,杂费涵盖范围广,从药材、医材、癌症标靶药、甚至膳食费用、部分手术费用等都可理赔;另外,她也提醒要加入「豁免」附约,一旦发生风险后,未来保费会由保险公司给付,保障做得更齐全、真正照顾到全家人。

新光人寿建议,投保医疗险时除了考量个人需求及预算,还可以用「轻、重、缓、急」四要点,来思考投保顺序。「轻、重」是指对个人与家庭的经济影响程度,「缓、急」是指治疗急迫程度。如果疾病或意外突然发生,高额医疗费用恐对个人与家庭带来庞大影响,建议可将经济影响程度较大、较需要紧急治疗的风险,先透过保险转嫁出去,行有余力再进而补强其余缺口,建构最完整的医疗保障。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。