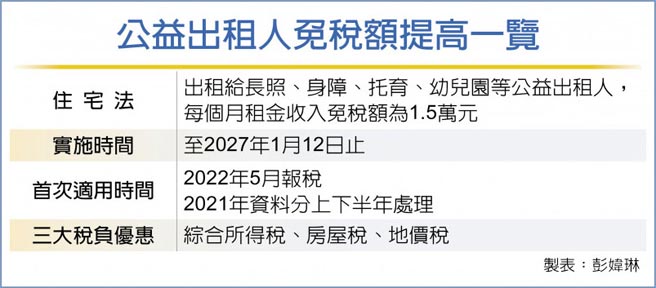

营建署27日指出,住宅法修正案已于2021年6月通过三读,公益出租人综合所得税免税额度提高至1.5万元,另外,行政院也核定税负优惠实施年限延长五年,至2027年1月12日止,且不再限只延长一次,呼吁民眾加入公益出租人行列,可享税负优惠。

为达到居住正义的目标,营建署鼓励住宅所有权人出租住宅给租金补贴户,政府也提供三大税负优惠,包括综所税、房屋税及地价税。

住宅法修正案规定,出租给社会弱势或身心障碍、托育服务、幼儿园等,可减徵租金所得税,住宅出租期间租金收入免纳综合所得税,但每屋每月租金收入额度不得超过1.5万元。减徵租金所得税规定实施年限为五年,届期前半年,行政院得视情况延长。

营建署表示,住宅法修正案通过后,综合所得税的租金收入免税额度自每屋每月1万元提高至1.5万元,实施年限延长不限于一次。而未办建物所有权第一次登记住宅,且所有人不明的房屋税纳税义务人,也有机会当公益出租人。

由于2021年6月住宅法才修正通过,将租金收入免税额度提高到最高1.5万元,但综合所得税是每年申报前一年度所得,营建署解释,适用民眾于2022年5月申报综合所得税时,需区分为「1至5月」及「6至12月」二阶段来计算。

以每月租金收入1万2,000元为例,「1至5月」免税额度,仍属修法前免税规定1万元,前五个月每月还有差额2,000元须计算税金,而「6至12月」这七个月因免税额度已修法通过调高为1.5万元,则无税金问题。

若租客领有租金补贴,房东无需申请就自动成为公益出租人。营建署请房东在申报综所税时要记得如实申报,才可享有相关税负优惠。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。