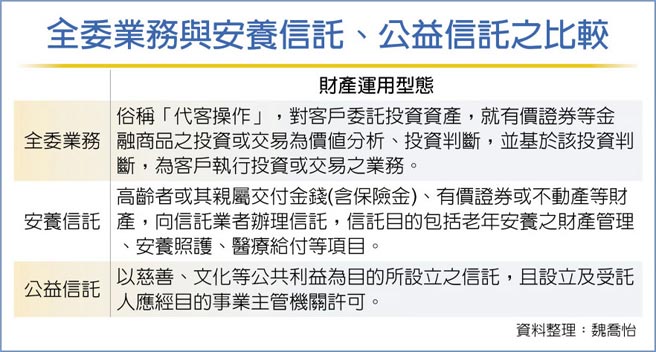

安养信托本该在委托人年老、无自主能力时帮忙打理资产、安养照顾,但却受限法规而「跛脚」,无法发挥该有的功能。信托公会理事长雷仲达直指,主要是现在银行若想要帮委托人打理资产1,000万元以上时就要有全委业务执照,造成银行成本拉高,对业务发展有心无力。

雷仲达表示,安养信托本来有很多功能,像是帮高龄者做财产管理、安养照护、医疗给付等,而且随着国人平均寿命呈现上升趋势,安养信托存续期间往往长达20至30年直至委托人终老,实务上常见到,银行如遇委托人身体健康出现状况无自主能力时,会授权银行对信托财产有运用裁量权的情形,例如与受托机构约定安养信托现金部位不足时,可由受托机构决定,将该信托持有股票卖出以支应安养照顾需求。

然而,受限法规规定,安养信托无法如委托人所愿,由银行帮忙打理资产。信托公会秘书长吕蕙容说明,依投信投顾法规定,银行若想帮委托人打理1,000万元以上的有价证券时,就要有全委业务执照,此规定大幅降低了银行办理「具有裁量权之信托业务」(如安养信托)的意愿。

银行为避免还要申请全委业务牌照,反而多倾向将安养信托契约设计为「不具运用决定权」的业务架构,或是乾脆避免涉及有价证券的管理,使得信托的财产管理功能出现跛脚的情形。

「具有裁量权信托」除了安养信托,还包括公益信托。吕蕙容指出,法务部认为,银行担任公益信托受托人,应为有裁量决定权,即具有运用决定权型态。因此,如信托财产涉及有价证券,也会产生兼营全委业务的问题,使得业者在遇到企业主想捐赠股票成立公益信托的时候,可能选择不予承接,而限缩了公益信托的多元性与未来发展。

参考日本的解决之道,若银行为了安养信托、公益信托必须帮忙管理资产时,并未视为专属于投资顾问代理业或投资运用业之业务范围,而认为信托业本于其业务范围即得办理。

信托公会建议,在全面检讨法令修正方向前,像安养信托或公益信托这类与全委业务性质其实是不相同的,建议主管机关审酌依信托业务之属性及规模为差异化管理,以利业者透过公益信托推动公益活动或发展更切合高龄者需求的安养信托业务。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。