俄罗斯对乌克兰的战争引发全球对俄罗斯开启多面向战争,从阻断SWIFT支付系统、限制俄国银行业务、海空禁止航运等制裁行动造成金融市场震盪,外匯市场波动从成熟市场蔓延至新兴市场。

同时,英美宣布禁运俄罗斯原油,大宗商品价格飙涨带动全球通膨压力节节攀升,当供应受阻遇上疫后需求復甦,物价环境彻底从通缩压力大幅反转。

全球央行从金融海啸过后所实施的超额货币供给,在此时必须紧缩来因应通膨失控的危机,代表央行用宽松政策稳定金融市场的可能性大幅降低,央行卖权受通膨箝制。

除此之外,美国联准会在2021年12月宣布加速结束购债,同时删除通膨为暂时性的措辞,而年初至今国际油价一度飙升73.5%至每桶130美元,消费者物价指数站上7%且持续攀升,本行预期,美国联准会全年将升息5码因应高于预期的通膨压力。

仅占全球GDP 3%的俄罗斯对金融资产所造成的蝴蝶效应尚未平息,全球对俄罗斯的制裁不会因战争终止而立即解除,对金融市场而言,可能会是比疫情还要更长久的不确定性风险。

强势美元短期延续

没有人知道俄罗斯的下一步战略会是什么,而对乌克兰的侵略似如1938年3月12日德国入侵奥地利,为第二次世界大战揭幕,当时希特勒透过侵略小国测试英法底线,亦如同现今普丁测试北约及欧盟对入侵乌克兰的回应。

战争风险已开始挑战西欧,俄罗斯向西挺进的风险压抑欧系货币的走势,意味强势美元格局暂难改变。

成熟市场匯市动向环绕在地缘政治后续发展,俄乌战事牵连大宗商品供需失衡将维持一段时间,大宗商品价格短期不易反转回落。

在这样的通膨环境中,掌握天然资源的国家明显能够抵御部分风险,谷物及原物料主要出口国巴西、澳洲、纽西兰、加拿大货币,在本次升息循环中将有不错的表现。

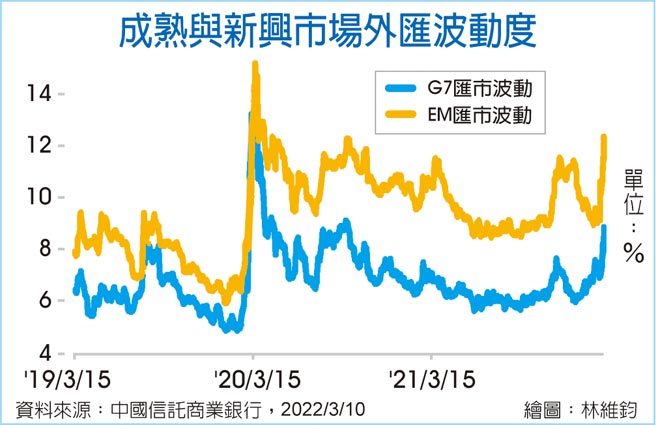

战火烧 欧元颓势难止 就操作策略而言,俄乌战事发展不确定性高,欧元兑美元将试图在1.1整点关卡建立底部,技术面来看,中长期支撑为两年低点1.0637,欧元短线呈弱势格局;而商品货币将受惠于各国对俄罗斯多面向制裁下的长线题材,布局时机可观察匯市波动度是否浮现止稳讯号。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。