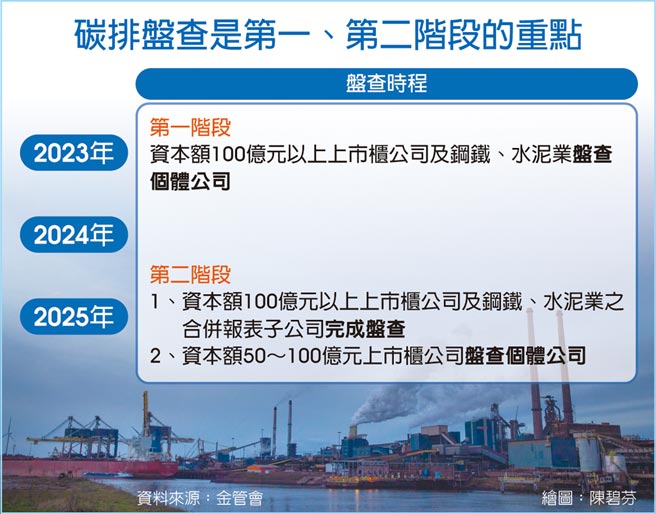

金管会最新公布「上市柜公司永续发展路径图」,要求上市柜公司温室气体盘查,也就是市场所称的碳排盘查,海外子公司将一併纳入计算。金融业主管认为,台湾这项做法在国际上「先进」,境内、外一起盘查不仅是复杂的大工程,过往向环保署申报的温室气体排放资料,经合併盘查后,预估未来和金管会设想的差距会很大。

目前第一批被纳入、且时程为2023年起盘查个体公司,有资本额100亿元以上公司、钢铁,水泥业三大类。金管会规划于2027年让全体上市柜公司完成温室气体盘查,且与财务报表范围一致。台湾金融研训院永续金融召集人陈鸿达指出,温室气体盘查环保署已推动近20年,金管会现在要求上市柜公司盘查碳排,看起来没什么稀奇,但环保署、金管会的政策思维不一样:其一,环保署只要求企业申报在国内的温室气体排放揭露,亦联合国申报的标准;其二,要与财务报表范围一致的温室气体盘查,是金融相关项目,且有跨国持股、监理的门槛,有相关子公司或海外转投资的企业,会最头痛,因为子公司或转投资公司的排放全部都算在母公司头上,也不尽公平。

「温室气体盘查议定书」对企业的温室气体排放分为三大范畴,俗称「碳排123」。BCG波士顿顾问公司旗下数据科学团队BCG GAMMA,近期进行国际科学调查显示,许多企业在碳排计算、减碳能力等方面不足,仅一成左右(11%)的企业成功实现减碳的愿景,逾九成企业根本无法完整做到。

同时,全球九大产业、1,290家受访估计自身的碳排计算,错误率在30~40%间。意即, 受访企业对于排放基本盘的认知,错误率高达四成。

陈鸿达指出,世界企业永续发展协会(WBCSD)的温室气体计算协定中,有採「股分法(equity share approach)」、「控制法(control approach)」来计算。股分法就是依该公司对子公司的持股比例来认列子公司的温室气体排放,例如某公司在越南的子公司排了1万吨二氧化碳,该公司持有八成的股权,因此台湾的母公司就必须认列8千吨的排放。至于控制法因为容易衍生认定问题,建议应排除该计算方法。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。