总经与市场分析:

通膨压力炸锅,继FOMC上周宣布升息一码后,鲍尔日前在一场研讨会上表示,联准会将採取必要措施,来控制前景大幅恶化的通膨,原先对于「通膨于第一季见高、下半年显着下滑」的预期已经破灭,联准会内部不再假设供应链问题可以自然缓解,而是必须让通膨问题取得实质进展,即便这代表后续可能必须让利率高于中性利率、或是让经济成长放缓,同时鲍尔也表示,若5月FOMC会议时的数据显示有需要,亦不排除升息2码。

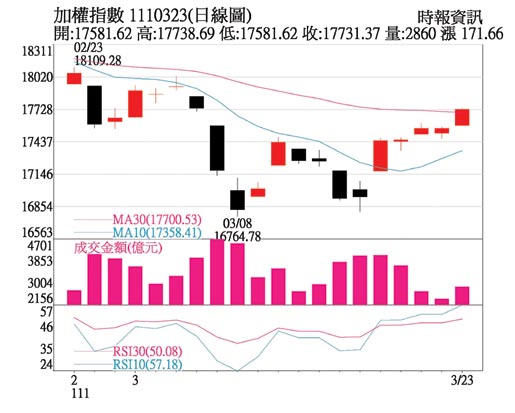

今年联准会升息幅度预料将是2005年以来最大,伴随大规模缩表,在此情况下若能达成经济软着陆已经是最好的结局,近期美股连日上涨,市场情绪略微好转,不过在资金紧缩下,建议仍以短线反弹视之。台股随股东会日期陆续敲定,近期已开始融券回补潮,加上各公司股利政策陆续出炉,以去年预估可望挑战4.3兆元的获利水准来看,总配息有机会达2.7兆~3兆,股利再投入的资金活水可观。另第一季台币弱势,亦有利上市柜总体获利表现,周三指数站上半年线并顺势回补3/7跳空缺口,有望持续挑战季线。

操作策略:

产业方面,近期电子杂音相对多,如NB、PC、手机及TV等消费性电子产品,多数需求已于疫情高峰期间消化的情况下,现阶段订单能见度较为薄弱,目前已开始有零组件厂传出客户进行库存调整的负面消息,先前因为升息资金回收带来的个股评价本益比修正之后,后续恐将面对来自于需求放缓、成本垫高,厂商无力转嫁导致毛利率走跌下的获利修正。

载板、伺服器与网通产业今年成长性相对佳,载板供需失衡的情况预估将延续至2025年,持续供不应求;此外Intel和AMD将分别推出新平台Eagle Stream和Genoa,在伺服器以及云端资料中心的布建下,带动高速传输、网路设备的需求持续增加,加上去年受到缺料影响,具备营收低基期的优势,在主晶片供给顺畅的状况下,将为电子中少数成长明确产业。

非电子股方面,可持续关注1.金融股:物价高涨,通膨已取代新冠疫情成各国头号大敌,位对抗高通膨,美台央行上周宣布升息1码,全年分别有7码及2~3码的幅度,而升息有利于保险业新钱投资,同时亦有助于银行存放利差提升,加上去年金融获利创高,预估现金股息殖利率多在4%~5%。

2.回归正常生活受惠股:目前除中国等少数国家,大部分国家已陆续松绑疫情管制,选择与病毒共存,台湾也逐渐疫逐渐松绑中,有望带动航空、观光饭店、餐饮、旅游、医美、健身房等先前受疫情影响最深的产业业绩回暖。

3.高现金殖利率股:近期市场波段较为震盪,具防御性的高现金殖利率个股通常也较容易受到市场资金青睐,根据统计目前上市柜已公告现金股利公司,隐含现金殖利率6%以上的接近200家,其中约50家左右殖利率更逾8%。不过操作上仍需要提防股利政策后的利多出尽,特别是部分产业在去年基期已高之下,今年营运或将成长放缓甚至出现衰退,基本面较不利于股价未来持续走扬,为进出上需要留意的部分。另跌深绩优、法人买超、筹码面优势、营收及财报表现佳的个股亦可留意。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。