2022年报税适用基本生活费新制、每人每年有19.2万元基本抵税额,对于儿孙满堂的家庭是福利满满。多子多孙还能多减税?新税制真的就是那么好,现在每人有基本生活费19.2万元,只要「人口数愈多、就愈优惠」,估计有229万户民眾受惠。

财政部依纳税者权利保护法规定公告,2021年度基本生活费从18.2万元提高到19.2万元,等于每个人多出1万元免税额度、为歷来最大增幅,可在今年5月申报综所税适用。基本生活费提高后,整体受惠户数将增为229万户,减税利益也提升至146.44亿元,相较去年来说,今年将新增21万户受惠、减税利益可增加44.1亿元。

不仅如此,基本生活费用提高也有利民眾列报扶养父母、祖父母等直系尊亲属。依照综所税制,民眾在报税时可申报扶养针对60岁以下无谋生能力或60岁以上直系尊亲属,依财政部扶养定义,无谋生能力情况包括身心障碍、无行为能力或年所得低于基本生活费用(19.2万元),因此基本生活费提高,也会间接放宽列报扶养条件。

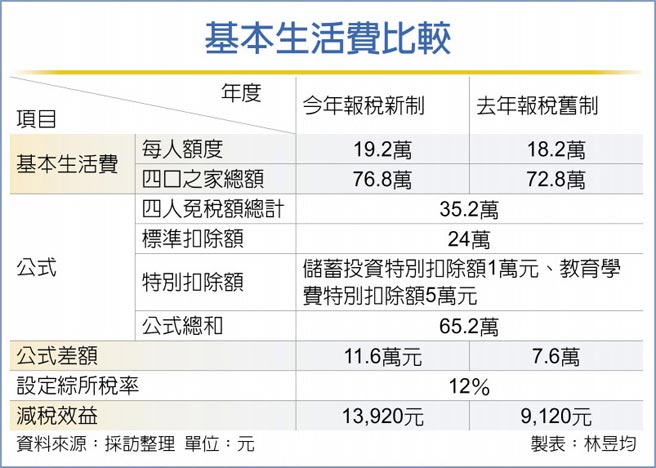

勤业眾信(Deloitte)联合会计师事务所执业会计师王瑞鸿指出,今年基本生活费对应公式为「免税额、标准或列举扣除额、身心障碍、教育、幼儿学前、长期照顾、投资储蓄特别扣除额等总和」。

这个公式对民眾最好康的优点在于,若「人头数x基本生活费>公式总和」,其差额可以当成「新的扣除额」使用,如果差10万,就能多适用10万的扣除额,所以,如果家庭报税户人数愈多、愈能享受到减税效益!

王瑞鸿举例,若陈姓父母扶养两名大学子女(共四口)、基本生活费新制总额为19.2万元X4=76.8万元。若陈家适用储蓄投资特别扣除额1万元、教育学费扣除额5万元,计算公式为(四人免税额8.8万元X4+标扣额(夫妻)24万元+储蓄投资与教育学费扣除额6万)=65.2万元。

合併计算后,基本生活费公式差额为11.6万元(76.8万元-65.2万元),可额外再减除所得总额。

假设陈家今年申报综所税适用税率为12%,则基本生活费减税效益为13,920元(11.6万元X12%)。若以去年旧制基本生活费额度18.2万元计算,陈家基本生活费总额仅72.8万元,公式差额为4万元,按照综所税率12%计算,基本生活费节税效益为9,120元,与今年额度相差约4,800元,今年报税等于省税近5千元。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。