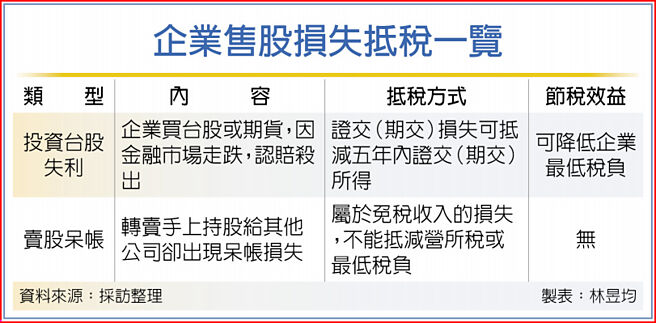

近期台股电子、金融、海运类股跌幅甚深,不少企业认赔杀出,公告处分有价证券损失。南区国税局指出,我国目前停徵证交所得,所以企业投资台股的证交损失无法抵减营所税,仅能减免企业最低税负。

我国企业最低税负制为台湾企业投资国内证券与期货赚取价差所得(证交与期交所得)、海外OBU、OIU、OSU等所得、租税优惠免税所得、课税所得等,必须全数纳入台版最低税负制加总计税,减除50万元免税额,余额适用12%徵收率,以做为最低税负。

若台湾企业的最低税负超过企业当年度在台要缴的「营所税+房地合一2.0税额」,则企业必须补缴差额税款。

另依照所得税额基本条例第7条与施行细则规定,如果企业有证券、期货交易损失,可在发生起次年度五年内,按损失发生年度顺序,逐年扣除证交或期交所得。

官员表示,对企业而言,证交损失虽然无法减免营所税,但可以抵减基本所得额,降低最低税负。

不过,官员也指出,对企业而言,有一种出售股票情况最惨,就是卖股企业与其他公司签订合约,出售手上有价证券给另一家公司,若买股企业恶性倒闭或不付款项,卖股企业将出现呆帐损失,且无法抵减任何税负。

因我国停徵证交所得,卖股企业未能收回的证交所得呆帐损失,只能列为「免税收入的损失」,不仅无法抵减营所税,亦不适用抵减最低税负,等于该笔损失完全无法抵税。

官员表示,我国所得税额基本条例并未规定相关免税收入损失项目可列入抵减,实务上,该类卖股公司仅能先打官司自救以收回部分价款。

台南一家公司A曾与B公司签署协议,由A出售子公司股票1万张给B、每张8千元,总价款约8千万元,惟B支付5千万元后随即倒闭,尾款3千万元等同呆帐,打官司也求偿无门,仅获得一张债权凭证。

A公司近期向国税局谘询,这才发现该笔呆帐损失,属于免税收入损失,其债权凭证不能抵减任何税负。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。