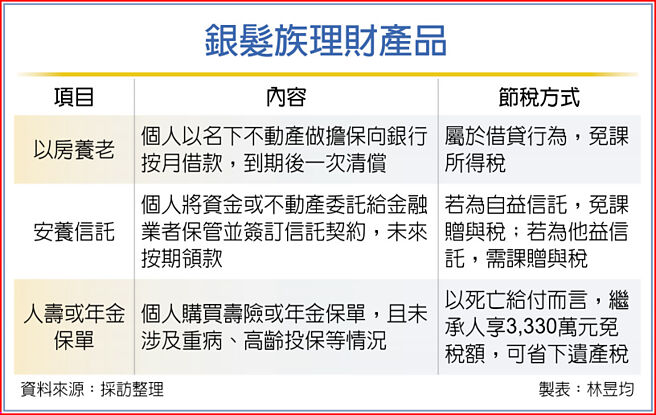

金融业近期陆续推出以房养老、安养信托等理财产品,加上现行国人偏好的人寿保单,皆为节税或保障工具。财政部指出,若属于借贷(无所得产生)、自益信托、自用寿险或年金保单等,即可有效节省所得税、遗产税与赠与税。

所谓以房养老为个人以名下不动产(多半会要求完全没有抵押贷款、房贷完全缴清的担保品)做为担保,依照贷款成数与年度认定,银行按月给付个人一定比例的金额,属于借贷性质,因此无所得产生,免课所得税。

其中,以房养老最关键的是贷款成数,也就是可借贷金额,以土地银行「乐活养老贷款」为例,各区所开放的最高成数都有不同,双北市最高成数为七成,例如个人担保北市一处房地总价1,040万元,可申贷额度约720万元,每月土银将给付7.5万元,借款期限为八年,但期限届满时,利息与本金需一次清偿。

而安养信托如兆丰「退休安养信托」、国泰世华「幸福守护安养信托」等,若为个人自益信托,也就是本人将资金或不动产委托给金融业者保管并签订信托契约,定期拨付信托资金给自己,则属免课税范围。国税局官员说,若该笔安养信托为子女帮父母出资,则属他益信托,依信托总资产视为赠与行为,需申报课徵赠与税10~20%。

此外,目前国人最常用的节税工具是自用保单,因为若为生存给付,需全额併入受益人最低税负(每人每年有670万元免税额)课税;若为死亡给付,可扣除3,330万元,余额才需计最低税负,节税效益最佳。官员则提醒,自用保单仅限寿险或年金保单,要保人、被保人都要是自己,另未涉及刻意投保,例如涉及重病、高龄、短期、趸缴、密集、举债、鉅额投保等情况,受益人则填写法定继承人,才能有效达到保单传承节税目标。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。