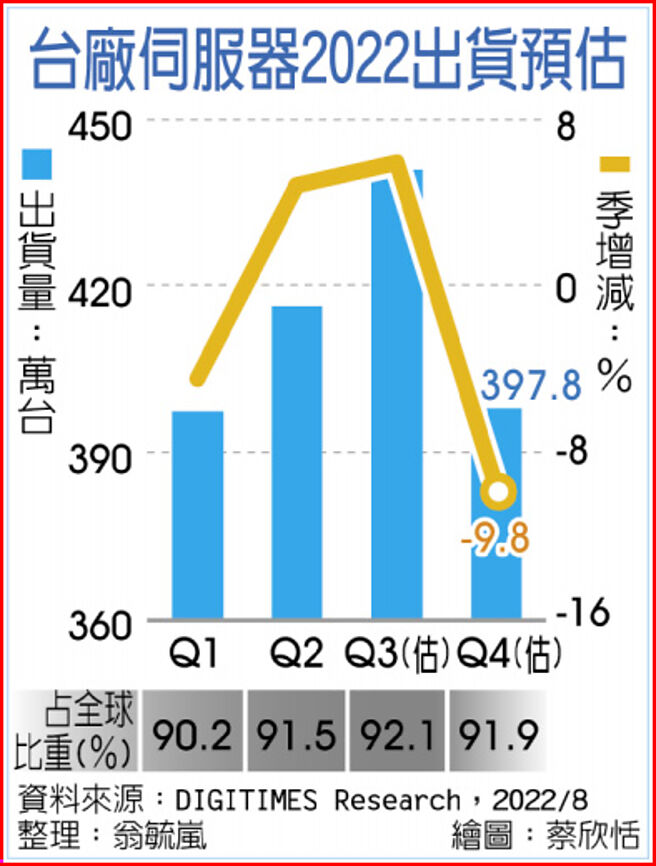

继全球PC暨NB年度出货预估量遭研调机构下修后,DIGITIMES Research近期亦已微幅修正对全球伺服器今年度的出货预估,其中针对台厂伺服器出货部分,则预估第三季因受惠递延出货效益、季出货量将季增近6%,占全球比重亦估将再站92%以上。

惟DIGITIMES Research并预期,第四季台厂伺服器出货将季减9.8%、总量跌破4百万台,较去年同期近416万台减少4.45%,占全球比重则小幅季减至91.9%,但较去年同期的90%提升。累计下半年台厂伺服器出货总量将达近840万台,小幅年增约2%。

先前PMIC及MOSFET等IC、零组件缺口动辄超过两成,但供货在下半年已进一步好转,台厂在上半年递延的订单陆续在第三季加速赶上,为台伺服器厂挹注出货动能,推升单季出货总量突破440万台,年增8%,在全球伺服器占比亦提升一个百分点以上。

不过原预期于第四季出货的新平台伺服器订单,在两大晶片厂英特尔(Intel)与超微(AMD)分别遇到制程良率和相容性技术等挑战下,使得新平台无法如期量产,终端品牌及资料中心客户因此将拉货时程延后至明年上半年出货。

受到订单递延影响,台厂伺服器在第四季的出货动能也因此转为季减、年减。不过市场法人认为客户端的换机潮动能仅受短期影响,对于今年度伺服器出货总量影响有限,至于明年上半年是否有机会为台厂带来递延出货效益,值得密切观察。

近期受地缘政治影响,促使各国积极推动将牵涉资安议题之数据资料保存于境内,使得Tier 1的CSP业者加速多元布局资料中心的落地,包括Meta、微软及亚马逊等,近一、两年相继宣布新建置或即将启动分别位于新加坡、台湾及印度,与印尼等地之资料中心。

台厂中,除了纬颖已于台湾、大马及墨西哥等地扩产或建厂,英业达亦同样在台、墨及捷克、中国等地加码扩产,至于广达也锁定台湾及东南亚据点扩产,以满足CSP客户多点生产需求。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。