总经与市场分析: 美国最近公布的经济数据好坏参半,11月1日公布的美国10月ISM制造业PMI为50.2,高于市场预期的50.0,但低于前期的50.9,为2020年5月以来最低,新订单维持在荣枯线之下,生产指数接近成长停滞;同日公布之美国9月职位空缺数为1,071.7万,高于市场预期的975万,也高于前期的1,028万,职位空缺数/失业人口比值由1.71上升至1.86,依旧远高于疫情前的约1.2的水准。

美国第三季GDP季增年率2.6%,优于市场预期的2.4%,主要是贸易逆差大幅缩小以及库存变动的负贡献值缩窄所导致,但实质消费由2.0%放缓至1.4%,投资则是连两季萎缩。房市方面,美国9月成屋销售年化后为471万户,低于前期的478万户,成屋销售连续第八个月下滑;9月新屋销售年化后为60.3万户,低于前期的67.7万户。

从以上数据来看,美国房市买气快速下滑、制造业面对的需求下滑,以及库存过剩问题可能加剧,显示美国联准会(Fed)为抑制通膨而採取的鹰式升息已开始产生影响,即将公布的美国联准会最新货币决策,升息3码已是市场共识,预估鲍尔会后仍会向外界传达将持续大幅升息,2码或3码皆有可能的谈话。长期而言,经济软着陆的机率逐渐下降,联准会最新经济预测已经预警压抑通膨的过程中,失业率将短暂上升,经济衰退风险持续升高。

操作策略:

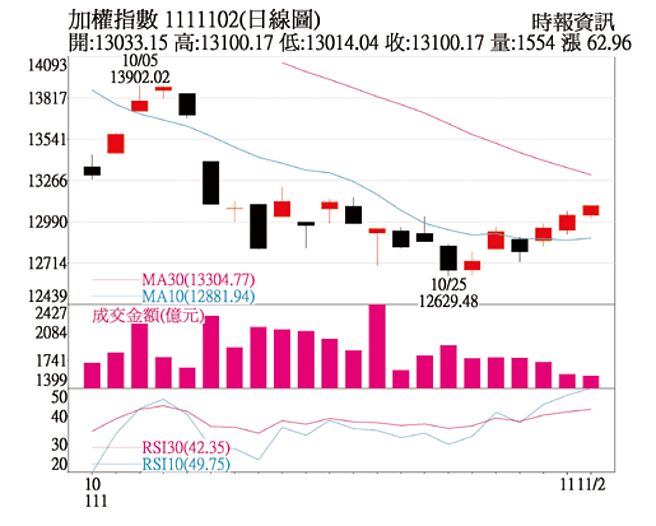

近期美股四大指数都有8%以上涨幅,道琼并率先突破季线及半年线,台股因美对中科技围堵升级及地缘政治风险提高下,表现相对疲弱,不过股价已对基本面利空已有部分先行反应,近期落后补涨,短期指数反弹可望挑战13,400点,操作上可先留意跌深且筹码相对乾净或基本面较佳的的个股。

电子股方面,虽库存调整仍是进行式,但不少个股股价及评价也回到相对低水准,酝酿跌深反弹机会,除占指数权重的大型股外,亦可留意如ABF、ASIC、网通、车用电子等族群反弹机会。

国内多数网通业者已成为低轨道卫星供应链,加上洁净网路需求增温,有利于台湾业者持续争取订单。

传产方面可留意:1、产业成长趋势明确的电动车,加上车用晶片缓解及各传统车厂陆续推出纯电动车型,电动车款百花齐放,有助市场规模持续放大。2、相较于其他产业多开始面临库存调整压力,替代能源在政策加持下,未来供电比重将持续增加,较不受景气波动影响。3、2023年国防预算创歷史新高,在船舰、飞机的汰旧换新、升级需求持续释出,相关供应链受全球景气下修之衝击相对小。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。