不少民眾因新冠肺炎疫情而无法返台,财政部赋税署副署长楼美钟今天出席中央流行疫情指挥中心记者会说明,针对综合所得税申报方式,将从宽认定;自用住宅优惠税率方面,只要在次年9月22日前再度迁入户籍,当年及次年地价税均可适用优惠税率。

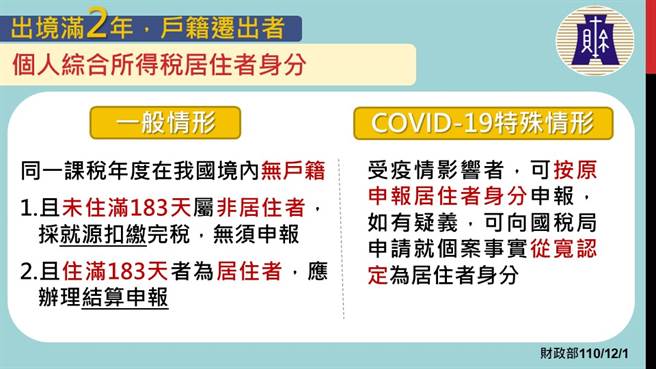

因应国人在疫情期间无法返台导致户籍迁出,进而产生税务上的影响,楼美钟说明,综合所得税原则上按照「有无户籍」及「在台居住天数」来判断该採用何种课税方式,如果没有户籍,在台居住未满超过183天应採「就源扣缴」;如果居住超过183天,虽没有户籍,仍须依规定办理「结算申报」。

楼美钟提醒,如果因为疫情而改变其申报方式,财政部原则上可以接受个人按「原身分」来申报,有任何疑义也可以向国税局申请,将从宽认定。

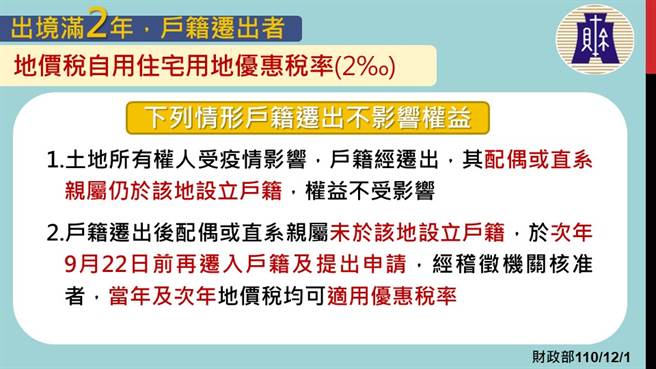

地价税部分,自用住宅用地优惠税率按千分之二课徵,条件为本人、配偶、直系亲属设籍居住。楼美钟表示,如果因疫情因素遭迁出户籍,基本上只要配偶或直系亲属仍设籍,就没有问题,仍符合优惠税率适用条件。

如果本人、配偶、直系亲属全数迁出,楼美钟说明,依规定次年才会返课,只要在明年9月22日前将户籍再次迁入,并向地方稽徵税务机关提出申请,权益将不受影响。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。