今年第一季台股上市柜公司营运就算遭遇乌俄战争、中国封控及全球高通膨等多只灰犀牛袭击,仍在台币贬值效应的匯兑收益助攻下交出亮眼财报,不仅营收十.五兆元创下同期新高、歷史第三高,获利(税后纯益)也衝上1.16兆元创同期新高、歷史第二高,让今年台股有个好的开始。

寻找营收及获利优质股 不受灰犀牛影响

从个别产业获利表现来看,第一季成长最强的分别为运输类的年增180.7%、MOSFET的166.7%、印刷电路板(PCB)的53.4%、工业电脑(IPC)的48.5%及半导体通路的44.6%。预计在涨价及营运步出淡季效应下,运输类、MOSFET、印刷电路板及工业电脑第二季获利仍有向上挺进(季增)的机会,是上半年获利成长较为确定的产业,受惠获利成长的基本面保护支撑,股价在近期台股修正逆风中表现相对平稳,技术面也未被破坏,有望在未来市场情绪恢復后领先衝高。

若进一步从个股表现来看,就要用不同的角度进行筛选。除了第一季获利好外,也要确保第二季能够延续,因此本文表格中个股的筛选条件为第一季毛利率及营益率为连续两季成长且四月营收月成长及年成长,试图找出获利能力不受通膨、缺料衝击且营收又不受中国封控影响的营运优势股。

晶圆代工获利优于市场预期

成熟制程晶圆代工厂联电(2303)受惠产品涨价及台币贬值效应,第一季毛利率较上季增加4.28个百分点,大幅超越上季增加的2.34个百分点,营益率也由上季的29.81%跳升至35.21%,带动第一季EPS达1.61元优于市场预期。

公司预估第二季晶圆出货量逐季成长4~5%,混合平均售价可望逐季上涨3~4%,换算营收将季增7~9% ,再度优于市场预期。另因新增产能主要集中在28奈米及22奈米,产品组合将更好及平均售价上涨,预估毛利率可再跳升至45%,较第一季再增加近二个百分点。

即使市场对半导体产业杂音不断,公司仍与龙头台积电(2330)同样乐观看好全年展望,预估今年晶圆代工产业成长率将达20%,公司藉由抢下市占将带动成长幅度高于产业平均。外资自四月底反手买超后,股价也开始逐步脱离低点,加上外资五月四日起已连十买,有助提高市场资金跟进的意愿。

半导体耗材 受惠晶圆代工产能扩充趋势

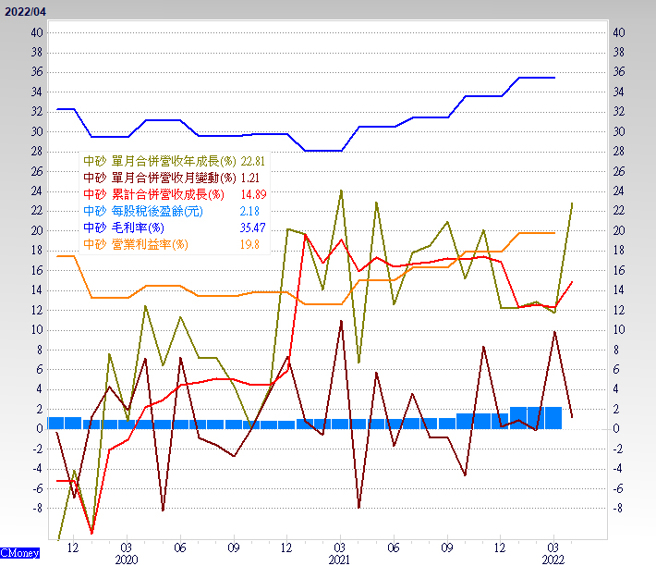

营运与台积电(2330)产能呈现正相关的半导体耗材厂中砂(1560),受惠产品组合优化及台币贬值效应,第一季毛利率及营益率持续成长,EPS达2.2元,较去年第三季的1.13元增加快一倍,优于市场预期。

目前旗下钻石碟、再生晶圆及砂轮等三大产品线需求皆正向,其中以钻石碟成长性最强劲,主因在成熟、先进制程市占率持续提升,不仅掌握台积电三奈米制程七成以上市占率,同时也获得美光扩大下单,预计今年将扩充20%产能以支援客户需求。

本文作者:高适

(本文摘自《理财周刊1134期》)

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。