對於通膨、供應鏈吃緊和國債收益率上升的擔憂,是過去四個月影響高收益債報酬持平至略負的主要因素。由於10年期美債持續遭拋售,11月殖利率上揚。儘管Delta變種病毒拖累經濟,但通膨仍處於多年來高檔,且市場擔憂通膨增長已超過峰值,美國經濟進入高通膨和緩慢增長的風險越來越受投資者的關注。

儘管一些經濟學家和策略分析師已向上修正他們對2022年PCE(個人消費支出物價指數)的預測,但我們持續面臨供應鏈挑戰。隨著這些供應鏈中斷獲得解決,特別是幾乎影響所有行業的晶片短缺,預計核心PCE將在2022 年底降溫。我們認為進入停滯性通膨的可能性極低,惟此一極端情況將損害部分資產,尤其是投資級公司債,因為其實際殖利率為負、名目殖利率極低且利差極小。此外,投資級債的存續期是高收益債的兩倍多,這是資金2021年從投資級債轉向高收益債的主要原因之一。

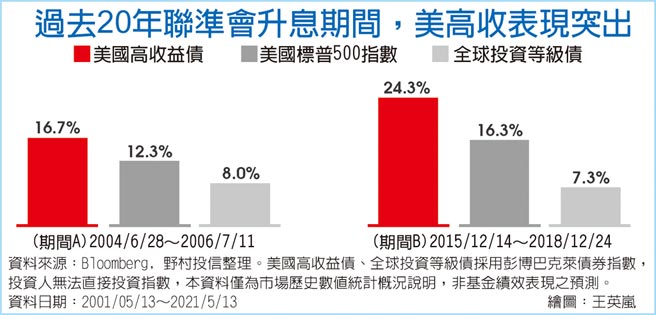

根據過去經驗,利率上升環境對高收益債有利。一旦聯準會一次升息兩碼,意味著經濟已經復甦且成長速度將無法持續。在正常情況下,聯準會將藉由升息給經濟降溫,以避免永無止境的繁榮與蕭條週期。

在這樣的環境下,大多數債券將表現落後。然正如我們現在所看到的,高收益債正受益於這個環境。儘管Delta病毒影響經濟,但成長仍強勁,違約率處於歷史低位。高收益債與美國國債呈負相關。經濟增長和違約率是影響高收益債表現的主要因素,存續期間是影響程度較低的第二個因素。當利率上升時,高收益債利差會發揮減震器的作用。在這種情況下,利差實際上是自下而上收緊的。換句話說,雖然高收益債價格和殖利率保持不變,且5年或10年期美國公債經歷拋售,導致殖利率上揚,但高收益債利差將收緊,而投資級債通常會因存續期較長而出現拋售。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。