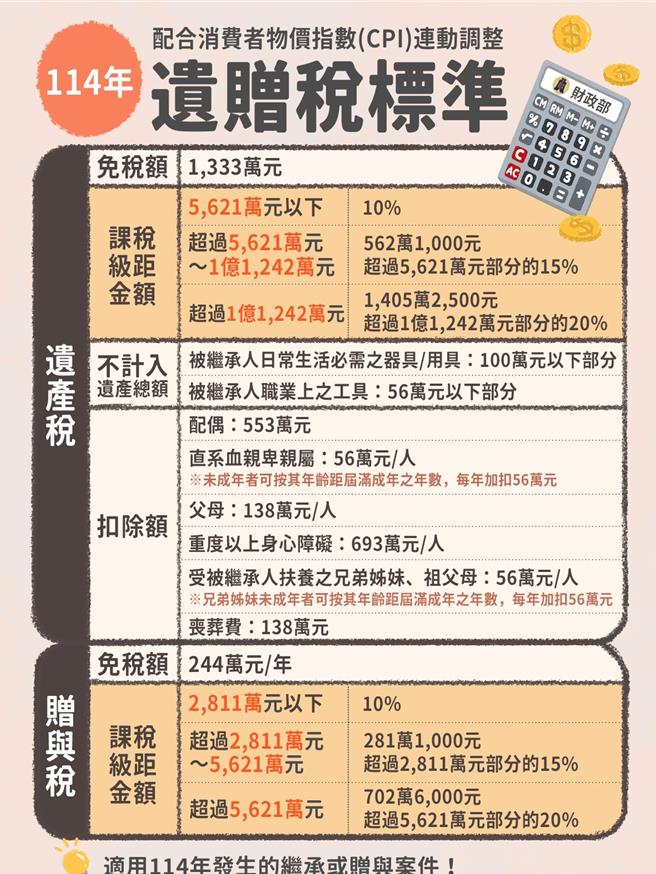

財政部表示,依稅法規定,遺產稅及贈與稅 免稅額、課稅級距金額、不計入遺產總額及各項扣除額等,每遇消費者物價指數(CPI)較上次調整上漲達10%以上時,自次年起按上漲程度調整。

免稅額、不計入遺產總額及各項扣除額均未達應調整標準而維持不變;課稅級距部分,114年適用的CPI較上次調整(106年)相比上漲12.42%,已達調整標準,因此按上漲程度調整如下圖,適用114年發生的繼承或贈與案件。

這樣的調整機制是為了反映國人經濟情況,減輕物價上漲帶來的負擔,與一般具特定目的的減稅措施不同。財政部預估,遺產稅與贈與稅的級距調整,減稅利益大約8.77億元,嘉惠於民眾。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。