「过劳低薪、高物价与房价、青贫族群」等标籤一直围绕着现代青年,行政院主计总处的消费者物价指数也是逐年一路向上,如何在各种经济压力下求生存,运用薪资的能力成为现代青年重要考验。寿险业者建议,随着离开学校、进入职场到成家立业,青年朋友一定要先用「医疗险」做好转移医疗风险,避免让医疗费用成为荷包漏洞,再善用「投资型保单」或「利率变动型终身寿险(定额给付型)」来进行资产累积,替未来生活做准备。

全球人寿飞昂通讯处区经理余莹真指出,现代青年离开学校后,踏入社会开始找寻正职工作、让自己经济独立,这时最好先开始规划医疗保险,作为医疗费用的风险转移,建议可透过两种方式,规划符合自己需求的保单。第一种是预算有限,可先投保定期险种,等到预算足够时再选终身险,第二种是投保终身险,但选择保额较低的计画,等到预算足够时再加码投保提高保险额度。

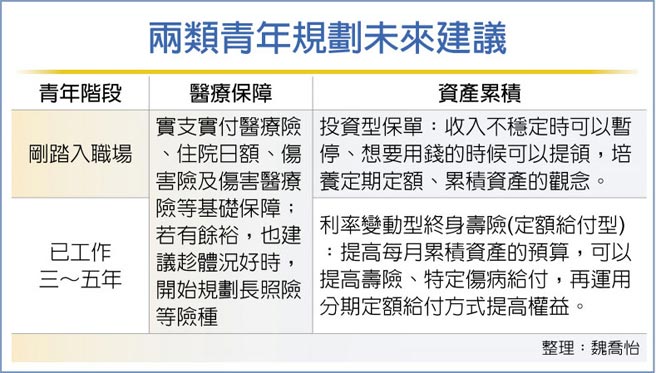

余莹真建议,医疗保险要一层一层建构,现代青年可从「实支实付医疗险、住院日额、伤害险及伤害医疗险」等基础保障先着手;若还有余裕,建议趁体况好时,开始规划长照险等险种,以免发生体况改变或因意外事故导致无法投保,让人生暴露在风险之下。初期仍为职场工作打底的年轻人,若因预算关系可先以定期险规划,但仍建议当收入变多时,青年族群可以先把预算设定在终身型医疗险。

余莹真强调,现代青年预算少,还是可以先规划一个完整的终身型医疗保险,可能目标保额是5万,可从2万开始规划,不足的部分可以再利用定期险搭配,找到符合预算的组合、避免暴露在风险之下。

至于累积资产的部分,余莹真表示,投资型保单很适合刚踏入职场的青年族群,因为收入不稳定的时候可以暂停、想要用钱的时候可以提领,同时投保之后还可以提高寿险保障,透过投资型保单培养定期定额、累积资产的观念,才不会不小心手一滑又败家了。

若工作三至五年收入稳定后,则可以开始逐步提高每月累积资产的预算,例如从原本每月2至3千元,提高至每月5千元等,建议可增加规划如利率变动型终身寿险(定额给付型)这类商品,可以提高寿险、特定伤病给付,再运用分期定额给付方式提高权益,除了定额给付型,也可以转年金险领终身。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。