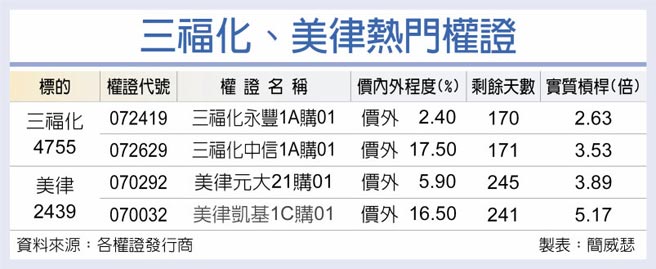

台股歷经4月大跌,5月瞄准反弹,台股尖兵不落人后,金控旗下投顾指出,三福化(4755)耕耘四甲基氢氧化铵(TMAH)将逐渐收成,初评「买进」,推测合理股价240元,潜在涨幅逼近四成。同时看好美律(2439)毛利率回升速度优于预期,调升目标价至105元。

三福化因应客户端对于废液回收、降低污染的长线需求显现,下半年至2023年上半年持续积极扩建TMAH二厂,目前年产能7,200吨,长期维持满载。

TMAH二厂预计将于第三季投产,年产能5,000吨初步供应面板厂,第二阶段5,000吨将于2023年上半年开出,并增加纯化设备,到位后将供给半导体制程。整体而言,随产能持续开出,半导体纯化设备到位,半导体客户将加入贡献营收,预期将带动三福化2022、2023年新兴化学品营收成长至11.7亿与19.7亿,年增85%与68%。

法人预期,三福化产品组合将持续优化,主因:一、精密化学部门半导体等级产品增加;二、高毛利之TMAH、气体厂产能开出。

此外,三福化可以透过回收的方式获得低成本的原料投入生产,使用回收原料之毛利率将提升5~10个百分点,未来将逐步提升精密化学品中回收原料的数量。

基于上述原因,金控旗下投顾预期,三福化2022、2023年毛利率可望逐步提升至29.5%、30.4%。

美律身为老牌苹果供应链,股价也已沉潜一段时间,最新公告第一季受惠业外匯兑利益达1.77亿元,单季每股纯益表现优于预期。

美律工厂位于苏州、深圳、惠州、越南、泰国,故上海、昆山之封城措施并未使生产面受到影响,法人说明,但美律进料来自昆山地区(如PCB、电池),目前库存之备料已接近用罄,若封城持续至五一长假后,则供应商出货受阻将会影响第二季产能与营运状况。

基于第一季毛利率回升较预期快,且缺料状况下半年可较明显缓解,法人调高美律2022年毛利率至14%,每股纯益同步上调至7.47元,目标价105元。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。