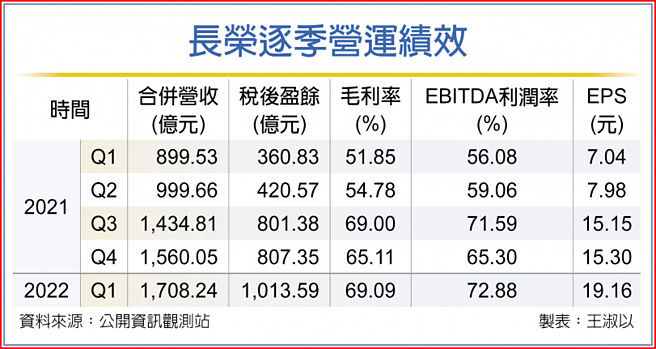

长荣受惠于运价稳健、自办船务代理、新增运力及无年终奖金干扰等利多,加上第一季财报缴出优于预期成绩单,不但「三率三升」、EBITDA利润率更刷新高,每股纯益(EPS)达19.16元,也是单季新高,表比现超乎市场预期。

与此同时,长荣最新公告4月合併营收562亿元,月减4.21%,歷史第三高,主受受上海封城影响。

长荣第一季合併营收为1,708.24亿元,季增9.49%,年增89.9%,税后盈余为1,013.59亿元,首度超过千亿元,季增25.54%,年增180.9%,成长1.8倍,EPS为19.16元。

长荣第一季的营收、获利、EPS、毛利率、营业利益率、税后纯益率及EBITDA利润率等同步创下歷史新高纪录。

由于本季不像去年第四季,要发放40个月年终奖金,提列高额费用,长荣第一季毛利率为69.09%,季增3.98个百分点,EBITDA利润率为72.88%,季增7.58个百分点,恢復成长轨道。

中信投顾认为,长荣已终止与长荣国际的船务代理等业务,纳为自办,同时欧洲线长约比重上升,总运能年增12.64%,更是长荣第一季合併营收及获利频创高峰的主要因素之一。此外,长荣安装脱硫塔的船只比例高,占总运能的75%,享有高低硫油的价差,在高油价时代营运颇具竞争力。

依照长荣船队规画,今年将有19艘新船交付,截至目前为止,已交七艘,待交12艘,并规画今年起到2026年新船交付有67艘,2023年六艘、2024年23艘、2025年13艘、2026年将交付六艘。

根据Alphaliner资料显示,长荣旗下租及自有合计201艘船,运力约150.9万TEU,全球运能占比5.9%,运力排名已跻身全球第六大,随着今年新船陆续加入,整体运力可望持续上升。

长荣4月合併营收虽受上海封城影响,然美国航线的长约即将生效,新合约比去年同期倍增,预料5月营运将续旺。同时,因上海即将解封,累积的货物将陆续运出,供需吃紧前提下,第二季营收与获利表现仍然可期,高运价荣景将延续第三季海运旺季。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。