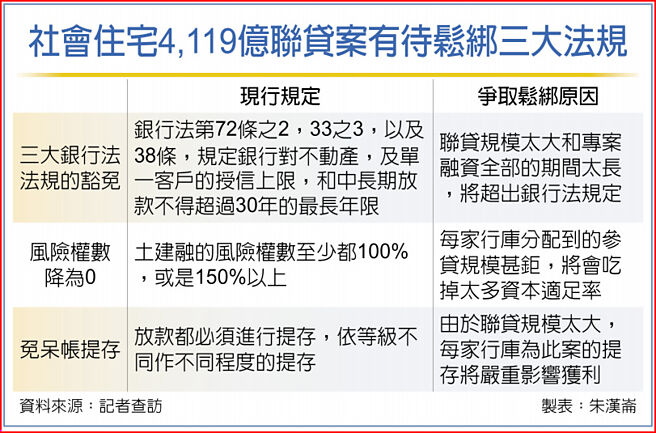

内政部国家住宅及都更中心委托台银筹组的4,119亿元社会住宅联贷案,由于规模太大,将进行跨部会协商;据公股金融圈人士透露,内政部已向金管会争取三大法规松绑,让八大行库可以顺利承作该联贷案。

三大法规松绑包括:一、将该联贷案排除适用银行法72-2,38,33-3等银行法的限制,以解除「总量控管」的紧箍咒,并且解除银行法对于放款年限不得超过30年的限制,同时将该联贷案视同政策贷款;二、各大行库参贷的部位可免提呆帐准备;三、风险权数不像一般土建融必须计提至少100%的风险权数,而是可降为零,以免承作该超大型联贷案之后,导致行库碰到资本适足率不足的问题。

其中银行法第33条之3,规定银行对于单一客户的信用放款不得超过其净值的15%或5%,前者为有担保品,后者则为无担保品情况,倘若该限制不突破,即使住都中心为政府部门旗下的公法人,也会抵触到银行法的规定,而使得各行库在承作该联贷案时,有触法的疑虑。

至于银行法第38条,则规定各种中长期放款,最长不得超过30年;相关人士指出,儘管目前的联贷案规划借款20年,但据了解仅为第一阶段的兴建期,后续包括社会住宅完工之后的营运期在内,实际上整个专案融资的期间,包括社会住宅的前期兴建和后期营运期间,二阶段将歷时超过60年,倘若银行法相关规定不作特案解禁,这宗联贷案在第一阶段的借款期满20年之后,就会碰到路障。

公股金融圈人士指出,由于本起超大型联贷案是国内最具有代表性的重大公共工程建设专案融资,不仅融资规模超过4千亿元,包括专案融资计画期间,合计兴建期及社会住宅盖好之后的营运管理期,整个期间超过60年,也将成为史上期间最长的专案融资计画,所以如此,主要和社会住宅「只租不售」,仅以政府编列预算补贴,和出租收入为联贷案偿还财源有关。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。