高球杆头代工四雄下半年订单能见度仍不低,加上过去上涨的原料,价格已有缓解,使得復盛(6670)、明安(8938)、大田(8924)和鉅明(8928)的第三季毛利率,有机会优于今年第一季或第二季,如果台币兑美元持续贬值,也可能有业外帐上匯兑收益。

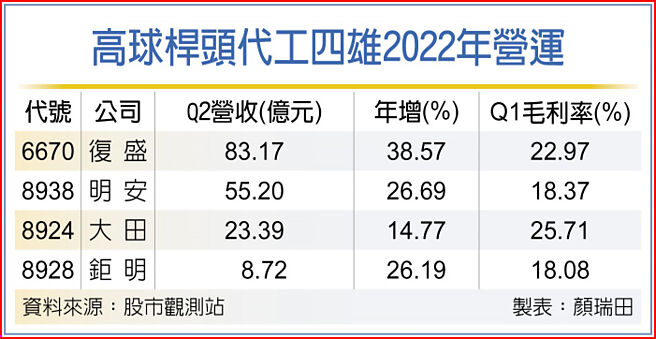

法人指出,復盛、明安、大田和鉅明等国内高球杆头代工四雄,今年第二季营收都缴出单季歷史新高成绩,在订单能见度仍然不低、以及成本固定的情况之下,第三季营收维持在相对高檔,对于拉高毛利率具有很大效用。

以復盛为例,除了固定的人事管销成本外,高球杆头的原物料价格已获得缓解之下,今年第三季的毛利率,胜过今年第一季的机率相当高,如果台币兑美元的价位,持续在贬值状态下,第三季毛利率甚至可望超越第二季。

法人表示,今年上半年北美下场打球人数因气候关系,虽然出现年减的现象,但下滑幅度有限,第三季消费终端市场仍属旺季,因此,市场整体客户需求还是很强,订单能见度虽不像过去那么长,仍然是正向的。

至于年产能约1,200万颗高球杆头的明安,法人指出,订单能见度虽然略减至二个月,但根据订单排程来看,今年下半年「旺季仍旺」,因此有机会跟上半年营收相当。

同样的,明安的营收增加、台币贬值的业外匯兑收益,仍有机会为今年第三季的毛利率,提供一个很好的支撑。

由于国际高球市场霸主TaylorMade,占明安营收比重大约50%,如果TaylorMade没有减少单量,同时出现翘翘板的下单分配效应;另外以TaylorMade为主要营收来源的鉅明,第三季的营收和毛利率也将是亮丽的。

法人表示,高球杆头代工三哥大田,今年上半年因为美国主要客户加速新产品和市场开发,因而缴出亮眼成绩,由于原物料议题不再困扰产线,日系客户第三季出货仍旺,而美系客户订单尚未完全明朗,因此有一些是否会比去年同期下滑的杂音,但因旺季将届,全年营收仍有机会胜过去年。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。