國際經濟情勢:近期美國經濟持續復甦,即使先前公布的第三季GDP僅成長2%,低於原先預期,不過市場認為受惠疫情持續改善,就業動能可望延續,近日公布的非農就業報告便印證此一看法,10月非農就業人數新增53.1萬人,優於市場預期的45萬人,同時失業率下降0.16個百分點至4.6%,亦較市場認為的4.7%表現更佳;加上美國宣布自11月8日開始放寬入境限制,以及輝瑞新冠口服藥數據優異,推測美國第四季的經濟動能應當有望較第三季的2%大幅回升,激勵近期美國四大指數改寫歷史新高。

短線而言,預計市場將聚焦年末購物旺季的熱度,另先前市場一度憂慮的通膨數據,預期也將會被重新審視一番,最新公布的美國生產者物價指數(PPI),年增率8.6%,維持近11年高檔,不過即將公布的消費者物價指數(CPI),才是主要的關注要點,再考量10年期美債的殖利率已大跌至七週以來最低,近期幾大央行也多釋出不急於加息的立場,因此只要CPI增速不致過大,將可有利國際股市正向表態。

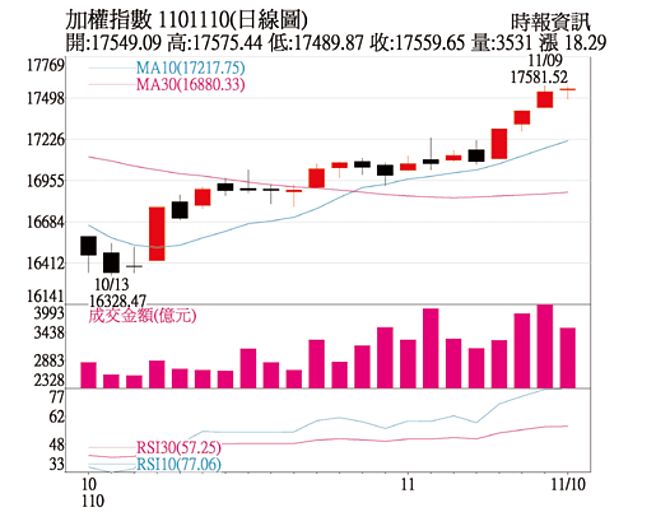

投資策略:台股昨日呈現高檔震盪,主要是美國股市先前連漲多日,那斯達克還曾經出現連續11天的上漲行情,然而四大指數卻在11月9日首次同步收黑,續漲慣性遭到中斷,連帶影響台股表現,所幸台積電在尾盤時段大單敲進,一口氣拉升3元,帶動指數最後一盤跳升37點,最終由黑翻紅延續上漲表現。

整體來看,台股短多氣勢強勁,目前連續四日上漲行情,然而盤面上有三大隱憂需要持續留意,首先大盤自11月5日大漲218點,刷新波段高位以來,一直維持價漲量增的態勢,然而此一慣性就在昨日被打破,而且縮減幅度超過10%,高檔追價動能退卻,恐讓大盤漲勢開始放緩,甚至進入震盪。當前需要關注的還有外資籌碼的連續性,指數從5月低點回升以來,外資最多就是連續買超4天,之後都會出現些微調節,考量外資前幾日已買超不少金額,要再大力加碼的機率不高,短線不宜過度追價。

台股當前點位17,559點,已相當逼近17,600點的壓力帶,先前指數兩度在此遭遇明顯壓力,即使成功跨越,上檔還有動輒5,000至6,000億元的套牢賣壓,以此來看,即使指數可望延續短多格局,但過程中恐難維持連續漲勢,建議尋找10月營收創高且基本面佳的個股,走勢較為抗震,題材股則等待逢回偏多的時機再行出手。

投資主軸上,在電子股部份,考量矽晶圓價格的上漲循環能見度看至2023年,2024年各大廠才有新產能開出,短期供不應求態勢難解,加上漲價效益開始浮現,相關個股後續營收、毛利可期,另WiFi 6、ABF、功率導線架等,短線亦可多加關注。傳產股方面,可聚焦疫情之後復工、復產,屆時將受惠消費支出回暖的相關族群。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。