搜尋結果

以下是含有大陸高收益債的搜尋結果,共202筆

-

息收優、企業多元、低違約率 首選優高收債

當前市場持續受美國大選、中美關係、肺炎疫情等干擾,資金朝向資本結構更上層的高收益債流動,尋求穩健基礎參與行情,近期高收益債指數維持向上,因息收水準具優勢,吸引資金續進駐,但國際情勢變化未知,可布局防禦能力較高、具擔保性質的優先順位高收益債。

-

前景樂觀 亞債後市看俏

受惠亞洲高收益債券的高息挹注,亞高收債總報酬今年以來續漲。三個月美元LIBOR拆借利率仍處低位運行,而美元指數從3月中接近103的逾三年高點回落,當前多數亞幣明顯上漲,看好亞洲高收益債後市表現。

-

全球復甦趨勢明確 美陸台股 Q4波段操作

第三季各資產仍呈現強勁的上漲走勢,惟近期在漲多的壓力下轉趨波動。第四季市場資金派對持續,但隨著美國總統大選將至,波動度將逐步攀升。野村投信表示,全球經濟仍在復甦的軌道上,股票及債券資產的潛在上漲空間可期,建議投資人漲多可適時獲利了結,並在回檔時分批重新投入;股市最看好美國、大陸及台灣,產業看好科技以及消費類股;債券看好美國與亞洲高收益債、金融債以及新興美元主權債。

-

Q4全球投資展望:復甦趨勢明確 波段操作勝率高

第三季各資產仍呈現強勁的上漲走勢,惟近期在漲多的壓力下轉趨波動。第四季市場資金派對持續,但隨著美國總統大選將至,波動度將逐步攀升。野村投信表示,全球經濟仍在復甦的軌道上,股票及債券資產的潛在上漲空間可期,建議投資人漲多可適時獲利了結,並在回檔時分批重新投入;股市最看好美國、大陸及台灣,產業看好科技以及消費類股;債券看好美國與亞洲高收益債、金融債以及新興美元主權債。

-

基本面仍佳 亞洲高收債後市看俏

受惠亞洲高收益債券的高息挹注,亞高收債總報酬今年以來續漲。截至9月18日,三個月美元LIBOR拆借利率仍處低位運行,而美元指數從3月中接近103的逾三年高點回落至93,當前多數亞幣明顯上漲,看好亞洲高收益債後市表現。

-

收益、風險兼顧 優高收吸金

隨部分地區景氣已脫離谷底,全球低利環境延長,市場追逐收益需求不墜,帶動優先順位高收債及高收益債表現,因違約疑慮在經濟活動和企業營運環境持續改善而下滑,可望續吸引目光,其中優先順位高收債低波動、優先償付性質,更有助兼顧收益與風險管理,布局優高收基金績效可期。

-

資金流入亞洲 大陸債升勢壯

大陸債占新興亞債指數逾五成,法人表示,大陸房產情況已明顯有改善,穆迪信評機構穆迪已將大陸房地產展望自「負面」調整至「穩定」,若資金持續流入亞洲時,因大陸債占比高,大陸債將會相對受惠。

-

人行大寬鬆 陸高收債有看頭

觀察今年來主要債券指數表現,ML美高收及ML歐高收分別下跌0.5%及2%,表現最好為JPM中高收的上漲4.8%,大陸經濟將持續反彈,有財政資金支持,恢復向好勢頭可期,人行喊話運用多種貨幣政策工具,保持流動性合理充裕,寬鬆貨幣挹注下,大陸高收益債指數仍有表現空間,布局大陸債券基金績效有看頭。

-

陸高收債基金 後市可期

今年全球金融市場年初急速下滑,但第一季底各國救市政策出台,指數紛紛自谷底爬升,高收益債市也持續震盪,觀察今年以來主要債券指數表現,ML美高收及ML歐高收分別下跌0.2%及2.3%,表現最好的是JPM中高收上漲4.5%,大陸經濟率將持續反彈,與寬鬆的貨幣政策挹注下,大陸高收益債指數後市具表現空間,有利布局陸高收債基金。

-

許家豪專欄-疫外契機,新興債鋒芒再露

全球疫情下造就的超低利率環境推升新興市場投資熱度。根據統計,第三季來在全球政策面、資金面、基本面、機會面及評價面等利基的推波助瀾,新興股債市場動能明顯增溫,相關市場表現亦領先成熟國家;具收益率相對優勢的新興市場債,當前更成為市場資金尋覓潛在收益的焦點之一。

-

大陸房地產銷售預期持續回溫 高收債後市看俏

2020年7月大陸房地產企業銷售百強房企單月累積實現全口徑銷售金額,同比上升24.8%,增速較上年同期大幅提升11.1%。7月行業銷售持續超預期主因為去年基期較低,加上市場供給放量且居民需求持續釋放。整體來看,大陸高收益債券後市表現看俏。

-

歷經新冠肺炎拋售後 大陸公司債會帶來機會?

施羅德投資集團亞洲固定收益主管Roy Diao指出,大陸公司債市場近幾年大幅成長,且可能成為全球最大的債信市場之一。這幾個月來,大陸成為新冠肺炎震央,導致與美國的緊張關係加劇,在貿易協議與談判上增加了市場波動。

-

Fed無限QE 新興短高收來勁

2020年美國重回零利率且推出無限QE,利差交易有利之後熱錢回流亞洲與大陸,加上分析師預估新興市場可望領先成熟市場復甦,投信法人預期皆有利新興短期高收益債漲升行情;就布局時點來看,由於新冠肺炎病毒的影響,新興國家經濟成長率衰退將集中在第一季與第二季,在此狀況下,金融資產風險5月中旬過後可望降低,第二季正是逢低布局新興高收債良機,其中又以新興短高收相對看好。

-

體質改善 新興亞債賣相佳

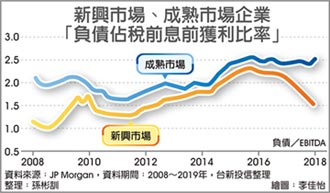

相較過往,新興亞洲國家體質改善,且新興市場公司債發債標的比主權債多出兩倍,種類豐富多元。另一方面,新興亞洲公司債有較高信評及較低的存續期間,且槓桿程度遠低於成熟市場,債券體質相對穩健。

-

新興短高收債耐震 資金避風港

新興市場國家體質出現改善,且新興市場公司債發債標的比主權債多出兩倍,種類豐富多元。投信法人分析,新興市場公司債有較高信評及較低的存續期間,且槓桿程度遠低於成熟市場,整體來看,新興高收益債券體質相對穩健。以目前歐美成熟國家新冠肺炎疫情大爆發情勢看來,新興市場反而是相對安全的區域,加上債券收益率高,新興高收債是現今最佳的資金避風港。

-

低油價受惠 布局亞債分散風險

油價波動讓重押能源債的債券基金承壓,法人指出,由於亞債幾乎對能源債零持債,且在通膨緩解之下,亞債相對被看好。近期國際油價走勢震盪劇烈,日前發生的負油價事件,讓能源債前景更添變數,市場預期在高收益債券中,能源債券的違約率勢將提高;反觀亞洲債市,因為亞洲地區向來是能源進口國,能源產業出口比例不高,因此受國際油價劇烈震盪波及的機率也較小,也讓亞洲債市,包括投資等級債與高收益債等較不受衝擊。

-

大陸高收益債 買點浮現

美國及全球主要央行大幅降息,擴大大陸人行貨幣操作空間,態度由前期偏謹慎轉向寬鬆,近期也加碼定向降準釋放資金。投信法人表示,「大陸版刺激方案」已啟動,後續還有降準、降息機會,由於大陸疫情進入收斂期,且高收益債相對收益較穩定,將更吸引債市投資人關愛。

-

利差優勢 高收債前景浮現

美國聯準會(Fed)3月一口氣降息至0~0.25%,進入零利率時代,並啟動無限量的量化寬鬆(QE)計畫,各類信用債券利差應聲擴大,觀察大陸高收益債利差,從2月中597個基本點(1個基本點是0.01個百分點)擴大到3月底1,009個基本點,遠高於5年均值的503基本點,大陸經濟穩步恢復,且資金寬鬆激勵,將吸引資金流入具利差優勢的大陸高收益債。

-

富達國際:高收益債中 亞洲高收益債勝出

因新冠狀病毒疫情在大陸以外的全球各區域擴散加速,導致市場投資人擔憂全球供應鏈段鍊,加上原油價格大戰開打,全融市場秩序出現大震盪。富達國際認為,預期市場回復較為正常後,全球投資人找收益的情緒可望持續,在高收益債中,相對看好亞洲高收益債!

-

大陸高收債基金 抗震

受到新冠肺炎疫情擴大的影響,市場擔憂部分國家如韓國的失控情況增加,金融市場震盪加劇,但其中高收債市震幅約0.1~0.7%,影響程度遠低於股市,大陸高收債更受惠積極注資支撐,今年以來更有1.7%報酬率,大陸高收債基金表現也相對亮眼。