半导体族群受新冠肺炎疫情影响状况愈发严重,摩根士丹利证券继里昂「乾坤大挪移」降评半导体,最新启动新一波大规模下修半导体股财务预期,且把族群看法由具吸引力(Attractive)改为中性,降评包括:神盾、世界、联电在内的七檔台系半导体股。

摩根士丹利证券半导体产业分析师詹家鸿直指,终端需求与半导体厂产能利用率之间存在的落差愈来愈大,这将导致二线晶圆代工厂、商品化晶片供应商随后面临更严重的库存调整,整个产业的报酬风险比吸引力正在丧失。

里昂证券亚洲科技产业部门研究主管侯明孝,近日才一口气调降11檔台系半导体股投资评等,引发降评的关键因素正是下半年潜在订单下修风险,并示警多数相关企业面临终端需求、获利、评价多重压力。将里昂与摩根士丹利所持的主要论点相互对照,可以发现两大指标研究机构共识度相当高,作法上也都选择建议客户降低相关部位,避开后续风险。

詹家鸿说明,台积电法说会的讯息虽缓解市场对台积电前景疑虑,却让市场对逻辑半导体库存议题萌生更多疑虑,特别是无法把晶圆代工订单与全球经济展望兜在一起。

既然两大外资都担心半导体下半年库存调整,为何晶圆代工厂(台积电与世界)、封测厂(日月光投控与京元电)本季产能利用率尚未反映需求疲软利空?对此,大摩解释,客户目前愿意承担库存风险原因有三:一、下游客户在大陆厂房已復工。二、智慧机制造商为了参与下半年5G智慧机循环而拉货。三、在家工作需求强劲,催动PC与网路晶片急单。

不过,上述原因看在詹家鸿眼里,显然不构成持续看多半导体产业的理由。他认为,比较半导体厂产能利用率与智慧机、TV终端需求间落差,上半年产出的多数晶片,到了下半年都会变成库存,想要有效消化这些库存,必须满足电子终端需求下半年转为年增,以及云端与PC需求续强两大条件,否则,半导体库存调整下行循环恐持续到2021年。

大摩提出,现在投资半导体族群更重选股,以受惠大陆半导体在地化、基础建设或在家工作趋势,具防御特性者为主,首选仍是台积电。

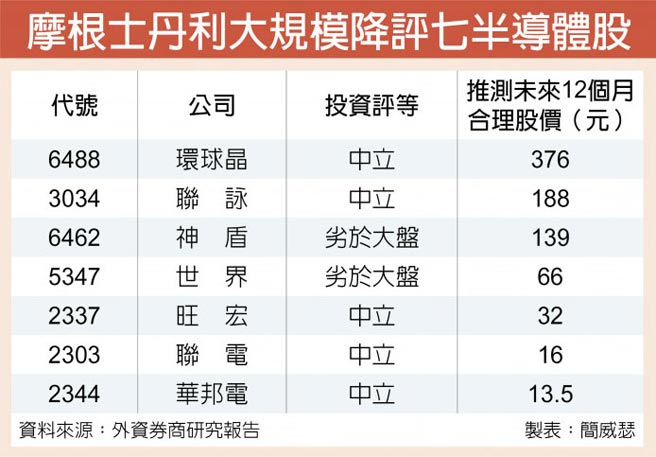

就评价面来看,多数个股自3月中低点迄今,也已反弹三成以上,投资吸引力较差,摩根士丹利降评的个股包括:神盾、世界、联电、环球晶、联咏、旺宏、华邦电,此外,虽维持颀邦「优于大盘」、精测「中立」投资评等,然也下修财务预期。

发表意见

中时新闻网对留言系统使用者发布的文字、图片或檔案保有片面修改或移除的权利。当使用者使用本网站留言服务时,表示已详细阅读并完全了解,且同意配合下述规定:

违反上述规定者,中时新闻网有权删除留言,或者直接封锁帐号!请使用者在发言前,务必先阅读留言板规则,谢谢配合。