花旗集團提出五大理由看好蘋果股價明年續漲,包括iPhone需求與相關服務需求強勁將推升營收,同時亦將股價目標上調至200美元,意味這家科技巨擘股價仍有14%的上漲空間。

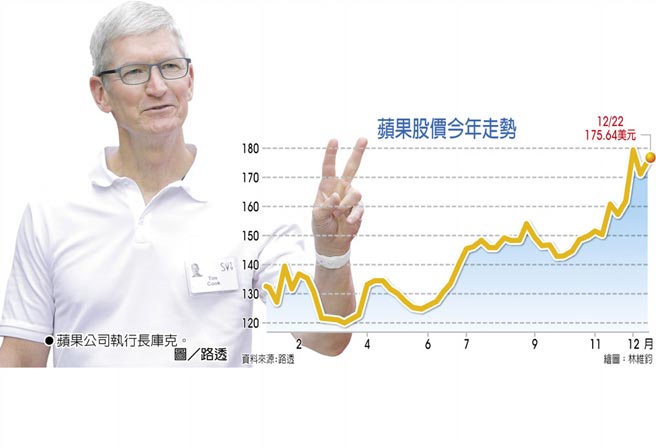

蘋果周三股價上漲約1.5%,收在175.64美元。周四早盤續漲0.4%。

過去兩年,蘋果股價已狂飆141%,市值逼近3兆美元,歸功於該公司在iPhone、Mac、iPads、穿戴裝置和服務等各領域業績皆有亮眼表現。但分析師預料,蘋果股價尚未登頂,明年還將再漲一波。

花旗分析師蘇瓦(Jim Suva)發表最新研究報告,重申蘋果評等維持「買進」,目標價由170美元調升至200美元。

蘇瓦看好蘋果股價前景的五大理由,一是預期營收成長持續,尤其是iPhone與相關服務的強勁需求,預料明年秋季推出更先進的iPhone 14,2023年還將發表折疊手機。

其次,蘇瓦看好虛擬/擴增實境裝置前景,此為蘋果最新一代硬體產品的技術核心。

他預期蘋果會在明年6月開發者大會發表產品細節,價格可能介於750到1,000美元。

蘇瓦另認為,監管規範的修改料應不會對服務收入成長造成影響,是他對蘋果樂觀的另一原因。儘管訴訟案可能使第三方支付系統的使用受限,但應該不會衝擊營收,因為相較於省下小額費用,許多使用者更在意便利性與安全性。

再者,蘋果積極派息,以及實施庫藏股,也對蘋果股價帶來挹注。蘇瓦表示,蘋果一年若取得逾1,000億美元的自由現金流,就可能回饋股東至少1,000億美元。過去四年蘋果在5月都宣布新的庫藏股計畫。

最後,蘇瓦另提到,蘋果汽車(Apple Car)可能在2025年或更早現身,他推測蘋果有可能透過委外產能打造新車,這將為整體營收攀升10~15%,EBITDA(息前稅前折舊攤提前獲利)增加5~11%,但另也可能是建造類似CarPlay的車用IT生態系統,這將使營收增加2%,EBITDA增加1~2%。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。