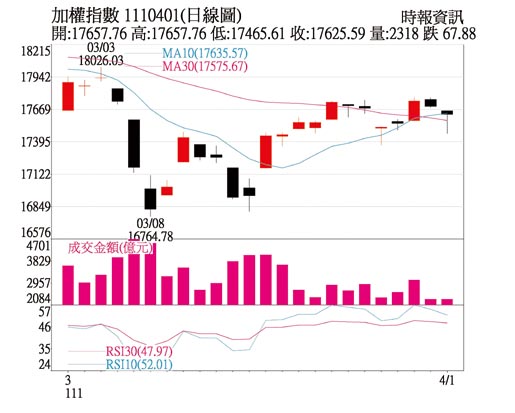

盤勢觀察: 1日台股延續在年、月線支撐上方,季線下方的區間量縮整理型態,日K留長下影線,清明長假節前的賣壓在早盤化解,半年線下方仍有低接買盤,但應屬個股表現,盤面偏多指標在於金融、農化、航運,電子仍相對弱勢。

由於指數高點18,619拉回時呈雙M頭型態,另一個M頭在18,338點,本波16,764拉回做雙腳後,留意是否在年線附近再做對稱整理,若年線失守,指數將脫離於頸線反覆測試的整理格局,轉而回測前波低點。展望4月量能將是關鍵指標,由於本波指數在反彈相對高位即量縮,若下周短多續停利,且未積極換股,短套的浮額易受消息面影響,留意本土疫情、3月營收、俄烏談判及月初公布的重要經濟數據。

盤勢分析:

今年外資持續賣超台股,台股跟隨美股走勢,但首季指數跌幅仍較美科技指數較小,主要受惠於金融與傳產的支撐,金融指數突破創高,鋼鐵、航空、海運與風電儲能等族群均有亮眼指標。金融股受惠於升息循環啟動,傳產原物料聚焦報價上揚且有轉價能力者,以及受惠台幣貶值的外銷出口相關族群。

指數反彈無法突破季線,主要是月線上追價動能減弱,交易量低於三千億以下,權值電子股成交量也明顯萎縮,電子高檔套牢浮額沈重,建議避開去年基期較高,因砍單或庫存衝擊而成長將趨緩的消費性電子,如TV、NB、PC、手機等。

第一季全球股市在戰事、Fed升息前即已見高修正,在俄羅斯尚未退兵、預期加速升息利空下,美股四大指數仍反覆測試低點形成空頭走勢,提前開啟反彈行情,但僅以反彈視之,提前反應的只是恐慌情緒緩和以及4月沒有FOMC會議。這波短彈之後回歸基本面,市場關注因戰事與再啟疫情對物流影響、企業庫存及消費電子砍單,傾向保守者仍著重4月中旬過後陸續公布的最新財報,法說會與財報均將成為判讀主要依據。近期交易勢必謹慎,因資金面於升息啟動後不再是寬鬆環境,產業與個股差異更分歧,避開消費電子,轉向受惠企業資本支出的類股。

台股回測年線支撐時,留意是否有低接買盤,若能一反年線上方量縮型態,且低接買盤相對積極,則萬七有守,反之,則視為雙腳反彈後,季線壓力無法突破,且中線籌碼偏空傾向停損調節,指數趨於弱勢,恐將回測16,764前波低點支撐,若待4月中大型權值股法說會前,反彈力道仍偏弱,則第二季行情傾向區間低檔整理。

投資策略:

台股4月上漲機率僅六成,若持續量縮,投資組合在5月聯準會升息前,建議汰弱留強、調整持股,將3月跌深反彈股進行減碼、停利,轉向防禦型。

由於俄烏戰事造成通膨急速攀升,終端需求抑制與下游砍單的利空,對製造業庫存及稼動率等數據恐有疑慮,若Fed加速升息對美國經濟的衝擊不是鮑爾說的軟著陸,則季初期待的換季效應續以短線應對,低接策略採取少量、短作為宜。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。