受到美中貿易戰及COVID-19疫情影響,2019、2020年全球景氣驟降,鋼市表現疲弱,生產值連續2年呈負成長,經濟部表示,隨國際疫情逐漸可控,終端需求逐步回升,推升需求,帶動鋼鐵業產值快速回升,今年可望結束連續2年負成長。

鋼鐵為金屬製品、機械、汽車、家電、營建工程等產業發展之重要原料,亦為國家致力經濟發展不可或缺的關鍵性產業。經濟部統計處指出,近年由於中國大陸鋼鐵產能快速擴展,造成全球鋼鐵供需失衡,加上2015年主要新興市場經濟成長減速,鋼價急遽下滑,致我國鋼鐵業生產值驟減24.3%;惟2017年隨中國大陸去產能成效逐漸顯現,加上國際原物料行情走揚,帶動生產值年增幅回升至22.2%。

統計處表示2019年、2020年受到美中貿易戰及COVID-19疫情影響,全球景氣驟降,鋼市表現疲弱,生產值連續2年呈負成長。隨國際疫情逐漸可控,終端需求逐步回升,主要國家陸續擴大基礎建設,推升鋼品需求,加上原料價格攀高,帶動鋼鐵業產值快速回升,今年1至7月產值大幅成長48.0%。

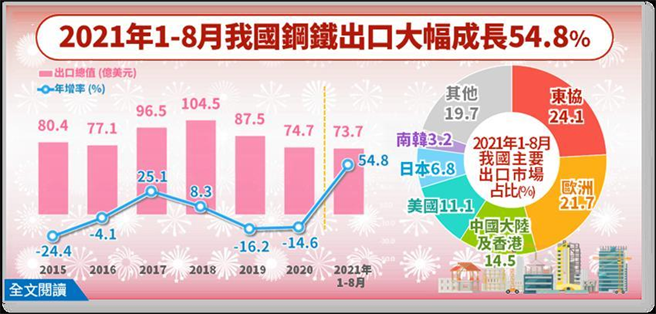

我國鋼鐵業向以供應國內下游業者加工出口外銷為主,惟隨下游加工業逐漸外移,直接外銷比重從90年代平均約1成左右,2020年已升至2成以上。在主要經濟體陸續推動刺激經濟政策挹注下,今年全球經濟將有望由負轉正,鋼鐵需求亦逐步提升,帶動我國鋼鐵今年1至8月出口金額73.7億美元,大幅成長54.8%,表現亮麗,其中主要出口貨品以熱軋鋼捲板、冷軋不銹鋼捲板及冷軋熱浸鍍鋅鋼捲片居前3名,合占出口近5成4,全年出口金額可望超越上年74.7億美元,結束連續2年負成長。

我國鋼鐵出口市場主要以東協為大宗,今年1至8月對其出口金額占整體24.1%,其中以越南占9.0%、馬來西亞占5.3%較高;其次為歐洲地區,雖於2020年因疫情被中國大陸及香港追上,落居第3,惟隨解封及推出基建計畫,對鋼鐵需求強勁,致今年1-8月對歐洲出口年增1.8倍,占21.7%回歸第2;中國大陸及香港居第3,2020年因其解封相對其他地區早,我對其出口增30.4%,占比升至20.3%為近9年高點,今年1至8月則下降至14.5%;對美國出口亦受惠其經濟重啟之需求強勁,今年1至8月年增達142.3%,占11.1%居第4。

全球今年1至6月鋼鐵前7大出口國家依序為中國大陸、日本、德國、南韓、俄羅斯、比利時及美國,鋼鐵出口金額皆呈雙位數成長,我國亦年增41.3%,成長力道優於日本28.8%及南韓33.1%。展望未來,中國大陸、俄羅斯近期對鋼品出口實施管制政策,促使全球鋼市供給吃緊,加上全球經濟回到復甦軌道態勢確立,終端需求回升,鋼鐵市場持續熱絡,有利維繫我國鋼鐵出口之成長力道。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。