GB200超強的運算力,樹立產業鏈的高進入門檻,進而牽動供應鏈集中化,鴻海、廣達讓外資感到雀躍外,取得散熱機櫃及機構訂單廠商業績也將大噴發。

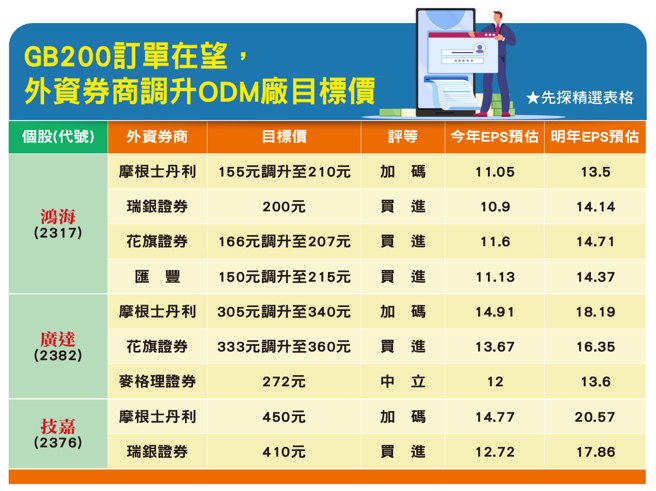

電腦展開展在即,市場引頸期盼GB200最新供應鏈名單曝光,而ODM大廠首季財報法說會後,外資券商分析師罕見的雀躍,鴻海、廣達、技嘉目標價全面被調高,儘管三家ODM大廠股價已漲多,但分析師直言,GB200伺服器供應鏈出貨趨勢相當明確,且由於進入門檻變高,硬體供應鏈亦出現大洗牌及訂單集中化,能取得訂單的廠家,後市仍大有可為。

鴻海靠CMMS模式奪大單

GB200伺服器量產箭在弦上,不管是產業界或是法人圈,都積極盤點最大贏家,而這其中,又以鴻海奪得GB200 NV72及NV36伺服器機櫃主要訂單份額最受矚目,包括大摩、高盛證券、瑞銀等重量級外資券商全面調升鴻海目標價至二○○元以上,外資券商一致認為鴻海相較於其他ODM廠評價低估,即便自三月以來鴻海股價已大漲七成,仍未達滿足點。

摩根士丹利預估,鴻海明年來自AI伺服器的營收將達到二五六億美元,較今年成長超過三成,其中四六%來自於輝達HGX GPU伺服器、五四%貢獻來自於GB200 NVL72/36伺服器機櫃,且拜CMMS模式之賜,預期鴻海明年來自AI的獲利貢獻將較今年大幅成長一二六%至一八○億美元,其中四成貢獻來自於高階的伺服器主板組裝及三五%貢獻來自大規模的GB200伺服器機櫃整合。

鴻海取得大份額的GB200訂單利多推升股價大漲近七成後,外資分析師一致認為,鴻海股價仍實質性的低於AI伺服器ODM同業,包括緯創、廣達、技嘉及緯穎都享有平均十五到二○倍的本益比,但鴻海僅有十二倍出頭,這顯示市場仍未全面認同鴻海在AI伺服器營運的成長性,亦未理解鴻海未來來自AI伺服器的獲利爆發力,向來保守的大摩也罕見的將鴻海目標價從一五五元大幅調升至二一○元,並預估鴻海今、明年EPS分別為十一.○五元及十三.五元,對鴻海的獲利預估低於瑞銀、花旗及匯豐等外資券商,市場普遍預估鴻海明年每股盈餘將可上看十四元。(全文未完)

全文及圖表請見《先探投資週刊2301期精彩當期內文轉載》

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。