PCB廠金像電(2368)今年以來受惠伺服器及NB板需求旺盛,帶動上半年營收表現亮眼,累計營收達13.9億元、年增32.2%,創歷史同期新高。亮眼的業績表現推升該公司股價飆漲,16日應主管機關要求,金像電公布近期自結數,六月營收19.45億元、年增26%,本期淨利2.37億元、每股盈餘0.44元,年增597%。

高頻高速網路需求走高,伺服器一直是今年股市熱門話題之一,筆記型電腦受惠疫情帶動宅經濟、WFH商機,第二季市場訂單湧現,同樣備受投資人關注。在市場話題推動下,金像電先前股價最高漲至39.55元,相較年初低點翻了快三倍,鎖定第二季財報快要公布,近期買盤開始回流,單日成交量回到10萬張上下的高水位,16日金像電收在38.8元,直逼上一波段高點。

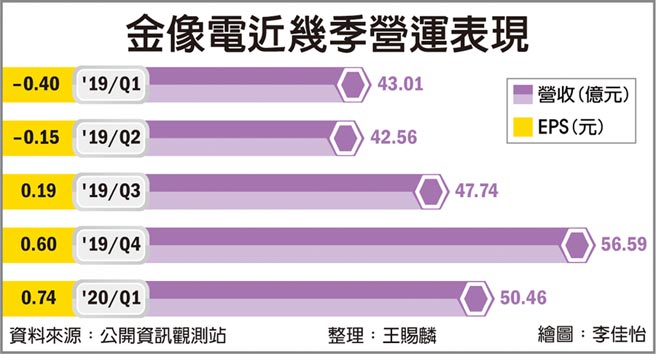

金像電過去以生產NB板為主,後來調整產品結構,重心轉向網通、伺服器等產品,目前營收占比網通及伺服器約七成、筆電約二成多,而調整產品線的成果讓獲利能力大幅成長,第一季營收50.46億元、年增17%,稅後淨利3.99億元、每股盈餘0.74元,年增285%。由於去年上半年陷入虧損,金像電第一季單季獲利已超越去年全年表現。

公司表示,除NB板需求回溫、發展網通、伺服器策略符合市場趨勢,常熟二廠改善獲利體質也是原因之一,過去該廠虧損較大,近年積極改善產品及客戶結構,同時也在生產上進行優化,該廠轉虧為盈有助於拉抬公司整體業績表現。

展望第三季,據了解,目前NB相關產品需求還是不錯,像是高階機種、平板、二合一等,且因為不同於一般消費性產品,內涵不同帶來的營收、獲利貢獻可望不錯。網通伺服器則略為轉淡,主要是東南亞部分地區組裝廠受到疫情影響,拉貨力道減緩。整體稼動率在大陸三個廠都滿載,台灣廠些微下降。

法人則認為,網通、伺服器、雲端等應用帶動金像電轉虧為盈,即使短期會有影響,但高頻高速網路趨勢不變,疫情舒緩過後,拉貨動能仍是看漲。另外NB板雖然市場疑慮第三季恐會下滑,但綜合幾家業者現況,第三季NB需求不看淡,加上金像電去年基期較低,今年整體營運表現值得期待。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。