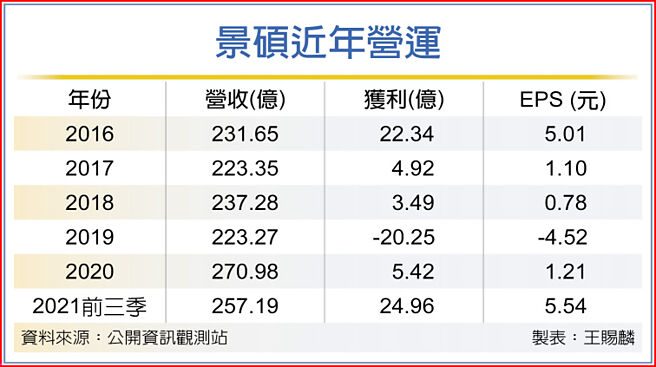

景碩(3189)28日公布第三季財報,稅後淨利13.85億元、每股盈餘3.07元,獲利寫下單季新高,更較2020年同期的5915.4萬元、每股盈餘0.13元,有超大幅度的成長,稅後淨利年增率高達2,241%。

法人分析,景碩第三季主要成長動能來自IC載板包括ABF和BT均供不應求,以及進入美系新品的拉貨潮,推升營運成長顯著,另外則是2020年同期,景碩受到美系客戶新品延後推出,和化學品爆管事件,導致整體基期較低。

展望第四季法人認為,載板供不應求趨勢不變,美系新品拉貨動能亦持續挹注,包括手機、穿戴等,加上擴充的產能陸續加入貢獻,以及載板供需吃緊帶動的報價上揚,樂觀預估景碩第四季營收持續向上可期,同時毛利率表現也有望維持向上成長。

5G、HPC、AI等各式高頻高速、高效能運算應用,帶動ABF載板持續吃緊,而BT載板受惠消費性電子、記憶體、AiP天線模組等產品,加上客戶為避免ABF交期過長,部分產品設計改採BT的帶動下,下半年來BT也是陷入吃緊。

法人表示,載板供需嚴重不平衡,有利於報價穩定走揚,目前看第四季ABF和BT報價均有提升,因應強勁的需求,景碩年底也有新產能加入,價量齊揚帶動下,有利於景碩第四季維持強勢,全年業績亦值得期待。

景碩今年預計擴產幅度包括30%ABF載板、10%BT載板,均採取去瓶頸的方式進行,回收的復揚廠於今年底前加入,用於增加ABF產能,並持續擴充至明年年中,隨後會以購入的楊梅廠接續擴產,主要於明年下半年開始有新產能投產。

景碩指出,由於ABF供需缺口明確,CPU、GPU、FPGA、ASIC等應用的成長相當可觀,預期明年供不應求的狀況仍是強烈,因此擴充ABF載板將是主要重點,預計2022年擴充35%、2023年擴充40%,明年資本支出預計約80億,BT載板部分則視市場需求決定,明年暫無擴充計畫。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。