「退休」兩個字,在心理諮商師眼中代表的是「焦慮」,而且是新、舊焦慮的混合。不像許多人幻想,退休後可以過著隨心所欲的自由生活。銘傳大學諮商與工商心理學系研究生柯春玉的學位論文指出,近年來隨著政府財政困難,年金改革衝擊,國人退休準備的變數愈來愈多,民眾的退休焦慮也有所不同,現在面臨退休金被打折,醫療自費額日益提高,失去社會認同/排斥,社會適應不良,或喪失友誼等。

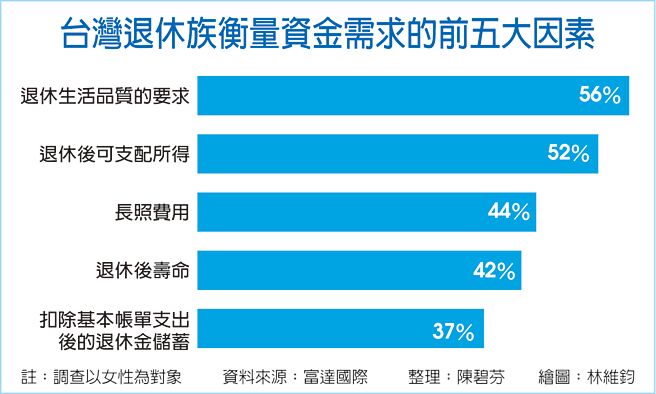

過往專家提出的退休準備建議,大致有,一、準備的時間愈早開始愈好:例如40歲和50歲開始準備退休金,資金成本會有差異,若60歲再開始準備,等於是「來不及了」,沒有條件談成本的差異。二、退休理財準備的金額:依照退休生活的需求來構想,如「退休生活品質的要求」、「退休後可支配所得」、「長照費用」,「退休後壽命」,「扣除基本支出後的退休金儲蓄」等前五大考量因素。

因此,市面上的銀行業、保險公司、投信業多能針對這些重要需求,提出各式金融商品,可視為「提供退休理財解方」的供應商。

需注意的是,業者的退休理財產品並非為單一退休個體量身訂作,甚至可以說,從金融商品設計源頭常以機構方的風險控管、商品利潤為思考點,再行銷包裝成符合市場環境的外衣。例如,今年以來全球市場避險情緒持續濃厚,美元及美元計價資產價格大漲,金融業者趁勢提供利變型美元終身保單,其中包含退休族高度關注的罹癌與失能風險、長期資產配置等保障,是相當完美的產品。然而,現在45歲的客戶簽下這檔保單,真正使用應是30年後的75歲,屆時就不知道是不是完美提供需求了。

民眾對於退休理財的準備,說實在不必對於市面上的金融商品在選擇上感到焦慮。沒有最好的金融套裝,只有專家協助完成最適合之組合。真正令人焦慮的是,面對當今震盪的環境,未來退休會是什麼樣?

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。