雖然全球通膨衝擊消費性電子生產鏈,半導體廠下半年積極去化庫存之際,亦加速新一代晶片研發,穎崴(6515)受惠5G及衛星通訊、高效能運算(HPC)、車用電子等晶片測試介面出貨強勁,第三季獲利賺逾一個股本,第四季營運維持高檔,在手訂單能見度已看到明年第二季。

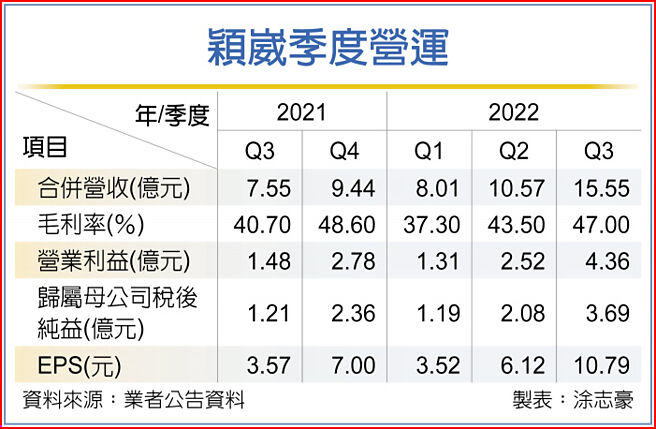

穎崴公告第三季合併營收季增47.1%達15.55億元,較去年同期成長106%,毛利率季增3.5個百分點達47%,較去年同期提升6.3個百分點,營業利益季增73%達4.36億元,較去年同期成長逾1.9倍,歸屬母公司稅後純益季增77.4%達3.69億元,與去年同期相較成長逾2倍,每股稅後純益10.79元,單季獲利賺逾一個股本。

穎崴第三季合併營收、營業利益、稅後純益等均創歷史新高,累計前三季合併營收34.13億元,較去年同期成長75.7%,毛利率年增5個百分點達43.6%,營業利益8.19億元,較去年同期成長逾1.6倍,歸屬母公司稅後純益6.97億元,與去年同期相較成長逾1.7倍,每股純益20.43元,亦即前三季獲利超過二個股本。

穎崴受到中國十一長假影響,10月合併營收月減9.3%達5.66億元,較去年同期成長71.9%,為單月營收歷史次高。

穎崴累計前十個月合併營收39.79億元,較去年同期成長75.1%,為歷年同期歷史新高。穎崴第四季產能維持滿載,預期季度營收維持高檔,法人看好穎崴今年獲利可望挑戰賺進三個股本;穎崴不評論法人預估財務數字。

雖然全球通膨影響消費性電子需求,半導體生產鏈進入庫存去化,但包括中央處理器、繪圖晶片、手機晶片等新研發案持續開案,客戶端並未因短期市況變化而放慢研發速度,而且5G通訊、高效能運算(HPC)等新晶片開發都需要採用穎崴的測試座或探針卡,產能滿載情況可望延續到明年上半年。

再者,隨著晶圓代工廠明年開始擴大3奈米先進製程量產,成品測試需要使用同軸測試座,可望為穎崴增添新成長動能。至於小晶片(chiplet)設計成為主流趨勢,IC老化測試的預燒製程測試介面出貨持續放量,高頻高速測試座需求亦快速增加。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。