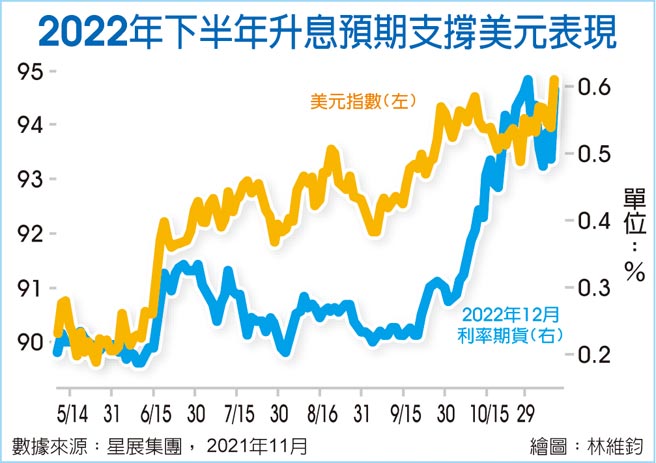

通膨數據居高不下,市場預期2022年下半年美國聯準會(Fed)將採升息措施(見圖)。美國10月消費者物價指數(CPI)年增率升至6.2%,高於市場預期的5.8%,為近30年來的最大升幅;月增率為0.9%,也高於市場預期的0.6%;核心CPI部分,年增率達4.6%,高於市場預期的4.3%;月增率為0.6%,也高於市場預期的0.4%。利率期貨也迅速反應,目前數據顯示Fed可能在明年下半年升息至少兩碼,這也支撐美元指數表現。

主要央行:通膨是暫時

不過,在此之前,即使面臨較大通膨壓力,近期成熟國家主要央行仍表達相信通膨應只是暫時的觀點,並將持續採取寬鬆的貨幣政策。儘管Fed已經宣布11月將開始逐漸減碼量化寬鬆,但主席鮑爾仍然表達暫時性高通膨的觀點,並對升息保持耐心。澳洲央行(RBA)部分,雖然放棄了殖利率曲線控制措施,但仍承諾將至少維持資產購買計畫至2022年2月中,對通膨也保持耐心,並推遲升息至明年初。

英國央行(BOE)也是維持政策利率不變,並預期通膨率將低於目標。歐洲央行(ECB)則是重新調整了給市場的訊息,並反駁了市場2022年升息的預期,總裁拉加德並暗示可能採取額外的資產購買計畫。主要央行的目標是保持有利的融資環境和淡化緊縮的預期。

歐元兌美元貶破1.15。與Fed不同,ECB否定了市場對2022年升息的預期,因此壓抑了歐元表現;此外,德國同意ECB今年高通膨是暫時性的觀點。德國經濟部預期該國2021年前十個月的平均通膨年增率(2.7%),在2022年和2023年將降至2.2%和1.7%。星展集團仍然預期歐元可能呈現貶值走勢,至明年第一季將貶至1.14。

美升息若提前 壓抑日圓

10月下旬起,隨著美國5年期公債殖利率走升,美元兌日圓也從110升至約114。日圓兌其他主要貨幣也呈現弱勢,因為日本央行是主要國家中唯一沒有通膨困擾的央行。仔細觀察日圓與美國5年期公債殖利率走勢,投資人可以發現,近期兩者亦步亦趨,相關性偏高。因此,當美國通膨持續處於高點,市場預期升息的時間提早時,將壓抑日圓表現。預期聯邦公開市場委員會(FOMC)12月15日的貨幣政策會議所提出來的利率指引非常關鍵,投資人需密切關注。

在Fed決定逐漸減碼量化寬鬆後,美元兌人民幣處於近期交易區間(6.39~6.41)的上緣。中國GDP年增率從第一季的18.3%降至第三季的4.9%,美元兌人民幣在10月下旬起便呈現盤整。星展集團預期,由於美元兌主要貨幣強勁,而中國經濟面臨放緩的挑戰下,美元兌人民幣應更接近今年以來的交易區間(6.368~6.572)的上緣,而不是下緣。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。