總經與市場分析:

近期美國公佈通膨數據,美國5月CPI高於市場預期,年增率8.6%突破3月高點、創1981年12月以來最高,且6月至今零售汽油價格已漲破每加侖5美元,零售汽柴油年增率皆在60%以上,若情況沒改變,6月CPI年增率也將在8%以上。5月核心CPI同樣高於預期,年增率雖連續第二個月下滑,但月增率看不出任何改善,自去年10月以來8個月份的核心CPI僅3月的月增率低於0.5%,其餘7個月份都在0.5%以上,核心CPI年增率的下滑大多只是基期因素導致。

美國5月PPI年增率由10.9%略減至10.8%,核心PPI年增率由8.6%下滑至8.3%,但以月增率來看,PPI月增率由0.4%上升至0.8%,核心PPI月增率由0.2%上升至0.5%,顯示PPI年增率的下滑主要也由基期因素導致,高通膨問題依舊沒有獲得解決,聯準會貨幣政策緊縮步調仍沒有放慢的理由。

台股投資方向:

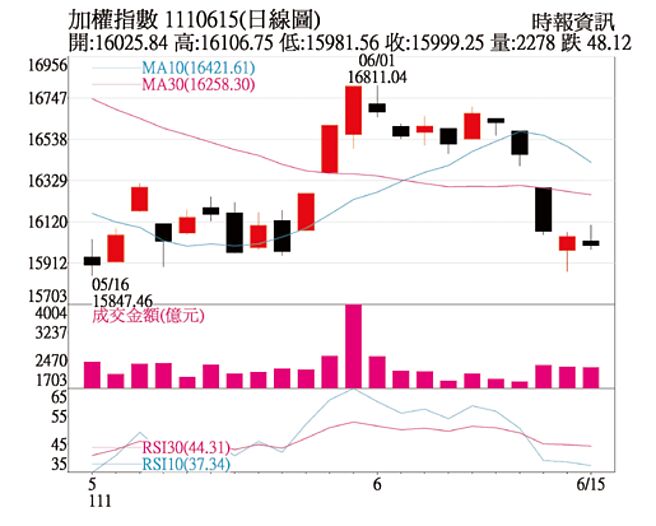

美國5月CPI高於市場預期,通膨壓力未減,十年期公債殖利率再創高,加上投機資金指標虛擬貨幣快速下跌,美股四大指數皆破前波低點,科技股成為重災區。回到台股,加權指數隨國際股市修正,仍力守在前波低點之上,然中長期均線下彎,並不利指數有太大幅度的彈升,維持區間震盪的機會較大,短線操作可參考6月14日下影線支撐是否有效。

總體面通膨問題陸續傳導至終端需求,消費者開始降低非必需品的購買,美國大型零售商在法說紛紛發出庫存過高的警報,庫存調整已成為進行式也左右未來1~2季度台股行情表現。以電子產業角度來看,疫情紅利的退燒,消費性電子包括手機、NB、TV暫時步入寒冬,與商用連接度高的網通、工業電腦、伺服器則是缺料緩解業績表現相對突出。

以目前庫存調整的傳導來看,二線廠已首當其衝,後續觀察一線大廠是否受到影響進一步下修獲利預估,屆時整體產業的調整腳步可望大致來到高峰。統計過往調整周期約需二~三個季度,若以基期角度來判斷,預估明年上半年有機會舒緩,而股價則多在前一個季度出現打底止穩。選股部分,FOMC過後資本市場將迎來短暫無風期,如利率決策點陣圖全年升息幅度與先前指引相去不遠,就有望策動較為顯著的反彈,不過電子股能見度依舊不佳,股價彈升後仍宜減碼持盈保泰。

生技類股向來為震盪中資金避風港,CDMO(委託開發暨製造服務)已成產業趨勢,研究機構Frost& Sullivan估全球產值至2025年將達1,066億美元,複合年增率14%,國內相關個股保瑞、益得、台康生等可持續留意。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。