總經與市場觀察: 美國最新公布的10月CPI年增7.7%,核心CPI年增6.3%,雙雙低於市場預期的8%及6.5%。細項觀察,通膨降溫主要受益於汽車及能源價格年增放緩,房租年增也並未再有走高現象,導致整體CPI表現優於市場預期,而克里夫蘭聯儲對11月CPI最新預測也降為7.6%。

美國聯準會11月如預期升息3碼,並上修本波升息終點利率。鮑爾於本次會後記者會表示,最快將於12月開始討論放緩升息,且聲明稿中已見到會考量今年以來累積的緊縮政策對通膨與經濟的滯後影響。但考量最新公布就業數據維持強勁表現,且通膨僅是初期看到緩解,推估聯準會12月仍將升息2碼,通膨緩解的速率仍有賴後續數據佐證,高利率維持的時間將是後續觀察重點。

受到通膨高企影響,全球消費者對於非必需消費的需求有所減弱,也使得位處供應鏈製造端的台灣等亞洲國家持續受到去庫存的壓力,出口表現恐持續呈壓,台灣最新公布的景氣對策信號已落到黃藍燈,本波庫存調整恐延續到2023年上半年,推估基本面仍將持續在利空測試階段。

考量美國通膨後續可望逐漸趨緩,本波經濟落底的時間預估在將發生於未來半年內,貨幣政策最緊縮的時間點也即將過去。且股價也已經先行反應基本面利空,評價已落在相對低檔,考量台灣下半年雖出口成長壓力大,但內需仍可支持整體GDP成長動能,推估台股將持續在基本面利空測試下築底,等待市場利空逐漸沉澱,指數將慢慢回到多頭軌道。

投資建議:

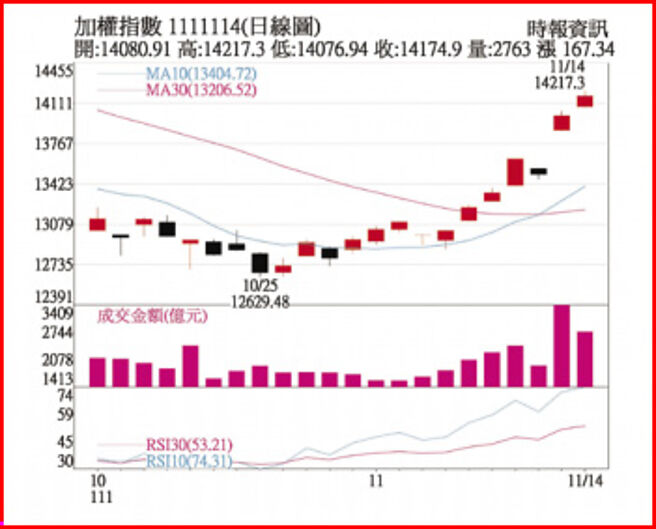

10月以來台股偏空走勢,加權、櫃買均跌破前波低點,但均出現築底跡象,且KD、MACD均低檔背離現象,已出現止穩往上的契機。11月來隨市場對美國升息幅度有機會放緩的期待下持續往上,日KD已來到高檔鈍化,周KD也低檔轉折向上,推估反彈氣勢可望延續。

僅五天盤勢從萬二到萬四,台股氣勢如虹,11日大漲503.8點站上萬四大關,14日續漲,從11月3日收盤12,986.6點到14日累計大漲1,188.3點(漲幅9.15%),短期有望延續反彈走勢,主要仍是市場期待聯準會升息有望由激進轉向緩和,且即將進入財報空窗期。但聯準會談話語調未正式轉向前,對高評價族群恐仍有壓抑。高通膨影響下,非必需消費疑慮提升,疫後復甦及剛需產業能見度仍相對較佳,市場將聚焦其後續表現。

接下來G20、APEC會議與美、台選舉使得政治變數較多,中美、俄烏、兩岸等議題為關注重點,地緣風險先前造成台股跳空下殺,某些族群也跌破10年線,長線資金有望回補,而財報周展望偏弱及中國維持清零,第4季旺季不旺成定局,廠商持續去庫存,不過部分產業供需開始出現築底情形,殺低賣壓可望舒緩,資金將轉為尋求布局時點,操作上伺機汰弱留強,並可將部分低波動個股轉往2023年成長把握度高、產業可望復甦標的。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。