標普500指數成分企業的Q3獲利,被看好仍能維持2成增幅,而且這個榮景可望延續到第4季。但隨著債券殖利率飆揚,美中貿易戰打得火熱加上今年基期高,明年美企獲利表現恐轉為黯淡。

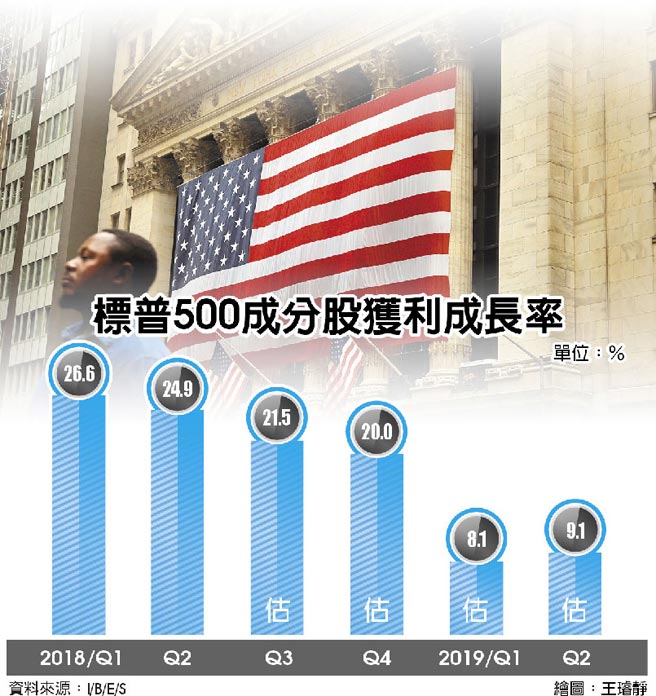

根據I/B/E/S數據,分析師普遍預估,繼第1季的26.6%與第2季的24.9%,標指500大企業第3季的每股盈餘(EPS)年增幅仍達21.5%,第4季標指企業獲利同樣亮麗,EPS年增幅料有20.0%。

但2019年第1季與第2季的獲利成長率預估將分別放緩至8.1%及9.1%。

高盛集團首席股票策略師柯斯汀(David Kostin)表示,標指企業今年頭2個季度的EPS,之所以能各增長10個百分點,主要拜川普政府調降企業稅率所賜。

德意志銀行首席策略師查德哈(Binky Chadha)近日發布報告則提及,美國經濟持續走強,依然是驅動標指企業獲利成長的主因。

此外,分析師指出,美企第3季財報季仍將看到多數企業業績優於預期。據標普全球市場情報(S&P Global Market Intelligence)資料,在第2季財報季,80%標指企業公告的EPS擊敗分析師預估中值,高於去年同期的71%。過去5年,平均有66%標指企業獲利優於預期。

然而債券殖利率飆升,美中貿易戰愈燒愈烈,加以今年的超優表現拉高比較基期,美國企業明年獲利成績恐戲劇性下滑。照FactSet Research所估,標指企業明年頭兩季的EPS年增幅僅在7%出頭。

RBC資本市場美股策略部主管卡瓦西娜(Lori Calvasina)周二報告指出,標指企業的營業利潤率(operating margin),在第2季創下自金融危機爆發前新高,但也面臨成本高漲的壓力。有鑑於勞力成本上揚,逾三分之一標指企業在過去幾個月,都下修今年全年利潤率預估。

強勢美元則是導致標指企業EPS預測下調的另一原因,出口商的海外獲利在換回美元後,相較前一年明顯縮水。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。