盤勢分析: 2022年是個充滿機會但也遍布挑戰的一年,主因在於造就本波多頭的基本面因素雖然持續,但未來數個月可能產生變化,而且股市因漲多基期高,技術面也具有波動加劇的可能性,這將增添操作時的困難度。

首先就資金面來觀察,美國聯準會(Fed)已經宣布,本月份起每月縮減購債的金額擴大至300億美元,代表貨幣寬鬆政策(QE)3月就會退場,而由芝加哥商業交易所的聯邦基金利率期貨顯示,投資人預期3月升息的機率已經超過50%,大戶或將看多做少。

其次景氣仍然暢旺,國際貨幣基金組織(IMF)預估,2022年全球GDP成長率為4.9%,OECD的預測值則是4.5%,顯示即使變種病毒不斷出現,還加上通貨膨脹,這些專業機構仍對今年的經濟發展抱持信心。

近年來,台灣的經濟增長相較世界各主要國家突出,第一季持續活絡,根據中經院調查統計,2021年12月台灣製造業採購經理人指數(PMI)較前值微跌0.2個百分點至59.3%,未來六個月展望指數為57.9%,是第17個月呈現擴張,與上個月相比持平,製造業維持高檔熱度。

台灣非製造業經理人指數(NMI)12月數值為58.6%,是連續第6個月呈現擴張,其未來六個月展望為64.6%,是去年5月以來的最高,且八大產業全數回報看法正向,顯示出在疫情趨緩、疫苗施打普及五倍券刺激,民眾消費意願逐漸恢復。

但基期墊高後,如何保持走揚的動能或著至少在高檔不墜,是接下來的挑戰。以景氣對策燈號來說,2021年11月份已經是創紀錄的「連十紅」,12月份(1月底公布)可能會是「連十一紅」,這是前所未見,也意味著降溫的機率越來越高。

從技術面的角度看,2021年美股道瓊指數年漲幅達 20.23%,標普漲28.79%,那斯達克指數漲23.20%,根據經驗,元月份通常表現較為平淡;而台加權指數在2019、2020、2021三年漲幅分別為23.33%、22.8%、23.66%,連三年漲幅超過兩成,這在歷史上極為少見,強攻不易。

操作建議:

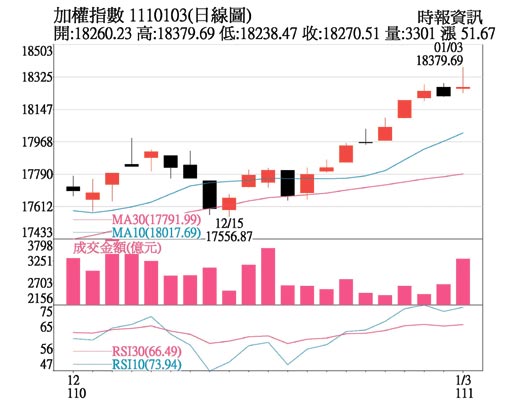

牛年的大牛市將在1月26日封關,於2月7日虎年開紅盤,2022年1月3日盤中在台積電帶領觸及18,379高點後,節前賣壓提前出籠,波段操作部位以低水位持股為主,如遇較大回檔可分批布局台灣50、中型100、櫃買富櫃50、高股息、ESG、永續等指數型ETF。

科技股中,基期較低的大立光、台積電等為大盤指標,非製造業景氣位置和股價的基期大多較製造業為低,依照NMI對未來展望強度分別為住宿餐飲業、營造暨不動產業、教育暨專業科學業、運輸倉儲業、批發業、金融保險業、資訊暨通訊傳播業與零售業,相關產業中如中信金、上海銀、晶華、王品、華固、雄獅、中鼎、信義、和潤、裕融、中租-KY等個股都可觀察。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。