因應生技產業條例延長並擴大適用,經濟部會同財政部近日預告生技公司投資設備抵減辦法,預告期間為30日,若完成預告,可追溯自2022年元旦起適用。不過,該辦法也設置排他條款,若生技公司投資設備行為已申請適用研發、智機投抵等,則無法適用該優惠。

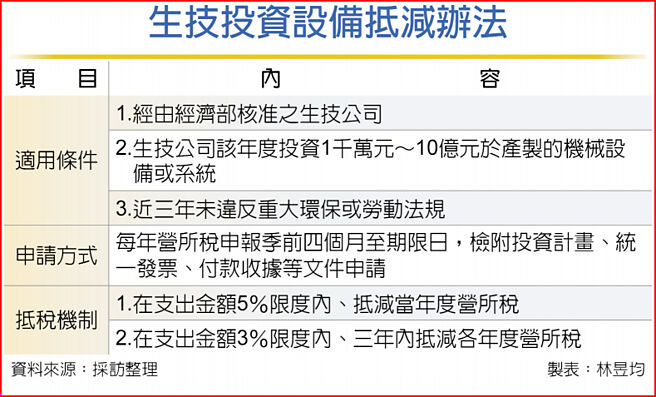

依「生技醫藥公司投資機械設備或系統適用投資抵減辦法」草案顯示,若為經濟部所核定的生技醫藥公司,只要該年度投資1千萬元~10億元於生產製造使用的全新機械設備與系統,包括生產製造或受託開發新藥、醫材、再生、精準、數位等創新醫療技術平台及其他策略生技醫藥產品等,且近三年未違反重大環保或勞動法規,即符合適用資格。

至於投資方式,依照辦法規定,公司向他人購買、融資租賃取得、自行製造或委由他人製造,都符合其門檻。

若生技公司在2022年元旦至2031年12月31日期間符合資格,可於每年營所稅申報季前四個月至申報期限最後一天採線上申請適用抵減優惠一次(每一個課稅年度限適用一次),惟公司需檢附投資計畫、統一發票、付款收據等文件,經濟部會在申報截止日後七個月內完成審查,經核准即可適用。

其抵減優惠採二擇一機制,第一是在支出金額5%限度內、抵減當年度營所稅額。第二是在支出金額3%限度內、三年內抵減各年度營所稅額。不過,所得稅法規定,企業單項抵減優惠最多只能減免30%營所稅額,且當年度合計抵減總額不能超過50%營所稅額,企業應留意抵減上限。

官員指出,本次辦法也設有排他條款,如果生技公司所投資生產設備已適用其他法律租稅優惠則無法再適用本次優惠,例如企業2022年購買一批智慧製造機械,若已申請適用智慧機械抵減優惠,則無法適用本次的生技設備抵減辦法。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。