股王大立光(3008)近期喜迎內外資研究機構升評,中信投顧指出,大立光10、11月營收可望維持高檔,可變光圈、潛望式鏡頭、虛擬實境(VR)等貢獻將放大,給予「增加持股」投資評等,推測合理股價1,960元。

展望第四季,大立光釋出「10月、11月營收與9月相當,產品組合與第三季變化不大」訊息,且匯率環境仍相對有利,代表本業獲利仍有持續提升空間,不過,大立光重申智慧機供應鏈庫存水位仍高,來自客戶端的展望並沒有太大變化,但投顧法人觀察,此次法說會態度已不若先前那麼悲觀。

智慧機鏡頭升級趨勢與新產品方面,大立光經營管理階層表示,8P高階鏡頭專案持續增加,明年導入可變光圈與潛望式鏡頭的客戶會變多,但仍關注終端市場反應與客戶態度。

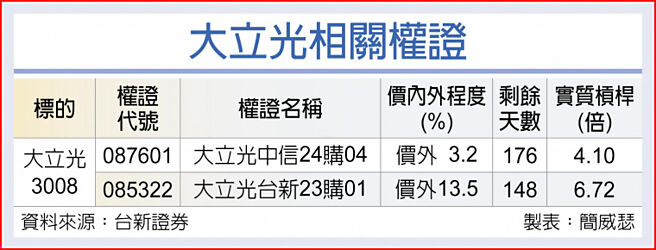

*【權證投資必有風險,本專區資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎為之】

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。